Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG) – www.Renten-Experte.de

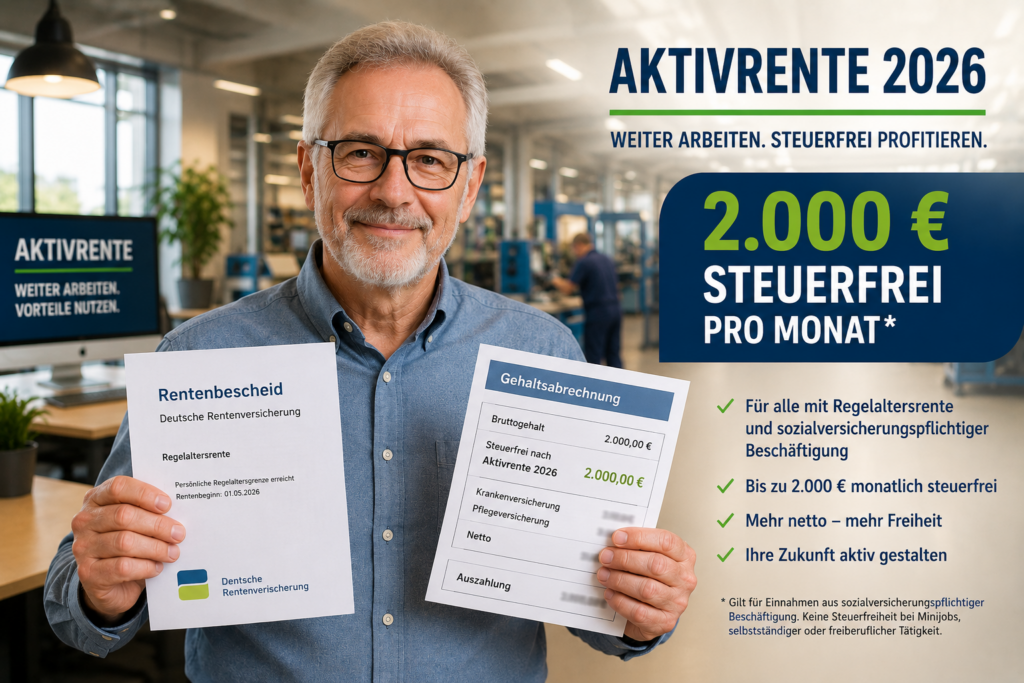

Für viele Versicherte des Jahrgangs 1960 beginnt im Mai 2026 ein neuer Lebensabschnitt: Wer im Januar 1960 geboren wurde, erreicht jetzt die persönliche Regelaltersgrenze von 66 Jahren und 4 Monaten und kann dann die neue Aktivrente nutzen.

Die Idee dahinter: Wer bereits Regelaltersrente bezieht und freiwillig weiterarbeitet, kann bis zu 2.000 Euro monatlich steuerfrei hinzuverdienen. Die Steuerfreiheit gilt allerdings nur für sozialversicherungspflichtige Beschäftigungen, also nicht:

- Minijobs,

- selbstständige Tätigkeiten,

- freiberufliche Einnahmen.

Wichtig: Steuerfrei bedeutet nicht automatisch beitragsfrei.

Was passiert mit der Rentenversicherung?

Wer die Regelaltersgrenze erreicht hat und eine Vollrente bezieht, kann sich von den eigenen Arbeitnehmerbeiträgen zur Rentenversicherung befreien lassen.

Bei 2.000 Euro Arbeitslohn spart der Arbeitnehmer dadurch rund 186 Euro monatlich. Das entspricht etwa 2.232 Euro mehr Netto pro Jahr. Viele denken deshalb sofort: „Dann lasse ich mich befreien!“

Doch Vorsicht: Wer weiterhin Rentenversicherungsbeiträge zahlt, erhöht auch weiterhin seine gesetzliche Rente.

Bei 2.000 Euro Monatsverdienst entstehen ungefähr 0,45 Entgeltpunkte pro Jahr. Dadurch erhöht sich die spätere Rente um rund 19 Euro monatlich brutto – lebenslang und zusätzlich mit künftigen Rentenanpassungen.

Die entscheidende Frage lautet daher:

- Sofort mehr Netto,

- oder lebenslang höhere Rente?

Die Befreiung kann sinnvoll sein:

- bei kurzer geplanter Weiterarbeit,

- bei gesundheitlichen Problemen,

- oder wenn sofortiges Netto wichtiger ist.

Weiter Beiträge zahlen kann sinnvoll sein:

- bei guter Lebenserwartung,

- wenn mehrere Jahre gearbeitet wird,

- oder wenn eine sichere zusätzliche lebenslange Rente gewünscht wird.

Wichtig: Der Arbeitgeber spart durch die Befreiung normalerweise nichts. Nur der Arbeitnehmer spart seinen eigenen Anteil zur Rentenversicherung.

Die neue Aktivrente kann attraktiv sein. Gerade bei Kombinationen aus gesetzlicher Rente, Betriebsrente, Arbeitslohn, Krankenversicherung, Steuerfragen oder Hinterbliebenenschutz kann eine strategische Prüfung jedoch erhebliche Unterschiede ausmachen.

Ein unabhängiger Rentenberater kann hier umfangreich prüfen, ob Vollrente, Teilrente oder eine Befreiung von der Rentenversicherung im individuellen Fall wirklich sinnvoll ist.

Im Artikel unten werden zusätzlich alle relevanten Paragrafen und Verordnungen aufgeführt, damit die gesetzlichen Grundlagen nachvollzogen werden können.

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden

Oder über

WhatsAPP-Nr. +49 7156 34354

#Aktivrente #Rente #Flexirente #Regelaltersrente #Rentenberatung

Steuerrechtliche Paragraphen und Regelungen zur Aktivrente

- § 3 Nr. 21 EStG – Steuerbefreiung der Aktivrente,

- § 3c EStG – Werbungskosten bei steuerfreien Einnahmen,

- §§ 38 ff. EStG – Lohnsteuerabzug,

- § 39b EStG – Berechnung der Lohnsteuer,

- § 19 EStG – Einkünfte aus nichtselbstständiger Arbeit,

- § 32a EStG – Einkommensteuertarif,

- § 32b EStG – Progressionsvorbehalt,

- § 46 EStG – Einkommensteuerveranlagung,

- Lohnsteuer-Durchführungsverordnung (LStDV),

- Einkommensteuer-Durchführungsverordnung (EStDV),

- Aktivrentengesetz 2025,

- BMF-Schreiben und BMF-FAQ zur Aktivrente.

Sozialversicherungsrechtliche Paragraphen und Regelungen zur Aktivrente

Rentenversicherung – SGB VI

- § 5 Abs. 4 SGB VI – Versicherungsfreiheit,

- § 34 SGB VI – Flexirente und Hinzuverdienst,

- § 42 SGB VI – Teilrente,

- § 75 SGB VI – Zuschläge an Entgeltpunkten,

- § 163 SGB VI – Beitragsbemessung,

- § 168 SGB VI – Tragung der Beiträge,

- § 172 SGB VI – Arbeitgeberanteile,

- § 235 SGB VI – Regelaltersgrenze.

Krankenversicherung – SGB V

- § 5 SGB V – Versicherungspflicht,

- § 44 SGB V – Krankengeld,

- § 47 SGB V – Höhe Krankengeld,

- § 226 SGB V – Beitragsbemessung,

- § 229 SGB V – Versorgungsbezüge,

- § 237 SGB V – Beiträge aus Renten,

- § 248 SGB V – Beitragssatz für Rentner,

- § 249a SGB V – Tragung der Beiträge.

Pflegeversicherung – SGB XI

- § 20 SGB XI – Versicherungspflicht,

- § 55 SGB XI – Beitragssätze,

- § 57 SGB XI – Beitragsbemessung.

Arbeitslosenversicherung – SGB III

- § 28 SGB III – Versicherungsfreiheit,

- § 346 SGB III – Beitragspflicht,

- § 347 SGB III – Tragung der Beiträge.

Weitere Regelungen

- Sozialversicherungsentgeltverordnung (SvEV),

- Beitragsverfahrensverordnung (BVV),

- DEÜV-Meldeverordnung,

- Entgeltfortzahlungsgesetz (EFZG),

- Gemeinsame Rundschreiben der Sozialversicherungsträger zur Flexirente und Aktivrente.