Das sogenannte Statusfeststellungsverfahren der Deutschen Rentenversicherung (DRV) entscheidet darüber, ob jemand selbstständig oder abhängig beschäftigt ist.

Das klingt zunächst technisch, hat aber enorme finanzielle Auswirkungen. Denn wird eine Tätigkeit als abhängig beschäftigt eingestuft, drohen erhebliche Konsequenzen:

Nachzahlungen von Sozialversicherungsbeiträgen,

Säumniszuschläge,

mögliche strafrechtliche Risiken,

Rückforderungen von Honoraren.

Das Verfahren kann sowohl vom Auftragnehmer als auch vom Auftraggeber beantragt werden. Zuständig ist die Clearingstelle der DRV.

Geprüft werden insbesondere folgende Kriterien:

Weisungsgebundenheit,

Eingliederung in den Betrieb,

unternehmerisches Risiko,

Auftreten am Markt.

Ein zentrales Problem: Viele Selbstständige gehen davon aus, dass sie automatisch Unternehmer sind. Tatsächlich entscheidet jedoch immer die konkrete Ausgestaltung der Tätigkeit im Alltag.

Gerade in Branchen wie IT, Beratung oder Pflege kommt es häufig zu Unsicherheiten und Fehlbewertungen.

Ein aktueller Bericht zeigt zudem: Die Reform des Statusfeststellungsverfahrens wird bislang nur sehr wenig genutzt, obwohl sie eigentlich mehr Rechtssicherheit schaffen sollte.

Das ist riskant. Denn ohne frühzeitige Klärung bleibt ein erhebliches finanzielles Risiko bestehen, oft über viele Jahre hinweg.

Wichtig zu wissen:

Die rechtliche Beratung zu diesem Thema darf nicht durch Steuerberater erfolgen,

sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG): Lassen Sie Ihren Status frühzeitig prüfen. Eine falsche Einschätzung kann später existenzbedrohend werden.

Zusätzlich empfehle ich Selbstständigen dringend, ihre Verträge, Tätigkeitsbeschreibungen und Absicherung strukturiert zu dokumentieren.

Ein bewährtes Instrument dafür ist ein Notfallordner:

„Stellen Sie schnell einen Antrag!“ – dieser Rat ist weit verbreitet. Doch genau das kann ein teurer Fehler sein. Denn bei der Erwerbsminderungsrente entscheidet nicht nur der Anspruch, sondern vor allem der richtige Zeitpunkt.

Der Mechanismus

Sobald die Erwerbsminderung eintritt, wird alles festgeschrieben:

Entgeltpunkte,

Versicherungszeiten,

Durchschnittswerte.

Dieser Durchschnitt wird über die Zurechnungszeit bis etwa zum 66. Lebensjahr fortgeschrieben.

Beispiel A: Zu früh beantragt

Ein 22-jähriger Versicherter:

3 Jahre Ausbildung mit etwa 2,25 Entgeltpunkten,

2 Jahre Minijob mit Aufstockung mit etwa 0,40 Entgeltpunkten.

Gesamt: 2,65 Entgeltpunkte bei 5 Jahren. Die Voraussetzungen sind erfüllt.

Durchschnitt: 0,53 Entgeltpunkte pro Jahr.

Zurechnungszeit von rund 44,2 Jahren ergibt 23,43 Entgeltpunkte.

Gesamt: 26,08 Entgeltpunkte.

Monatliche Rente: etwa 1.064 Euro.

Beispiel B: Ein Jahr klug ergänzt

Zusätzlich ein Beitragsjahr im Alter von 16 bis 17:

plus etwa 2,00 Entgeltpunkte.

Gesamt: 4,65 Entgeltpunkte bei 6 Jahren.

Durchschnitt: 0,78 Entgeltpunkte pro Jahr.

Zurechnungszeit ergibt 34,48 Entgeltpunkte.

Gesamt: 39,13 Entgeltpunkte.

Monatliche Rente: etwa 1.596 Euro.

Der Unterschied

1.064 Euro gegenüber 1.596 Euro.

Das sind 532 Euro mehr im Monat.

Über Jahrzehnte ergibt sich ein Unterschied von weit über 100.000 Euro.

Das eigentliche Problem

Viele wenden sich an Gemeinden, Versicherungsälteste oder die Deutsche Rentenversicherung.

Dort werden Anträge korrekt aufgenommen, aber es erfolgt in der Regel keine strategische Optimierung.

Resümee

Ein vorschneller Antrag kann lebenslang Geld kosten.

Der Fehler liegt nicht im Antrag – sondern im falschen Zeitpunkt.

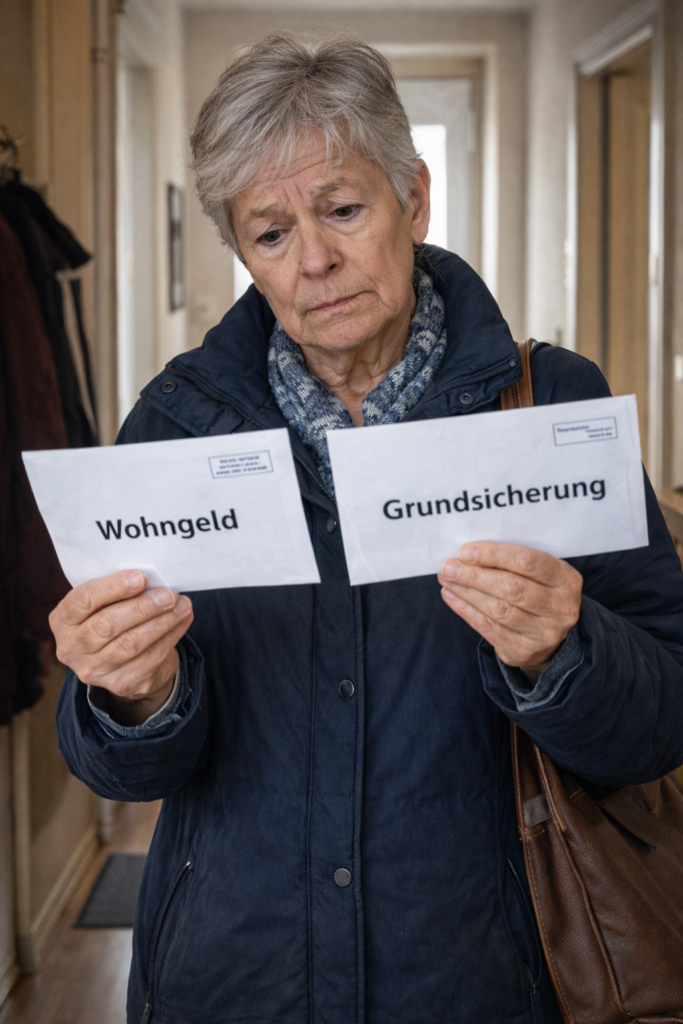

Viele Rentner glauben, sie müssten sich automatisch für Grundsicherung entscheiden, wenn die Rente klein ist. Andere gehen davon aus, dass Wohngeld nur für Arbeitnehmer gedacht ist. Beides ist falsch.

Tatsächlich können Rentner grundsätzlich selbst entscheiden, welche Leistung sie beantragen. Sie können also zunächst Wohngeld beantragen – auch wenn sich später herausstellt, dass Grundsicherung günstiger gewesen wäre.

Der entscheidende Punkt ist: Wohngeld ist ein Zuschuss zur Miete, Grundsicherung dagegen eine Existenzsicherungsleistung.

Rechtlich gilt: Wer Grundsicherung erhält, hat keinen Anspruch auf Wohngeld. Das ergibt sich aus § 7 Wohngeldgesetz. Dort ist geregelt, dass Personen vom Wohngeld ausgeschlossen sind, wenn ihre Unterkunftskosten bereits durch andere Sozialleistungen berücksichtigt werden.

Das bedeutet aber nicht, dass Rentner zuerst Grundsicherung beantragen müssen. Sie können direkt Wohngeld beantragen. Die Wohngeldstelle prüft dann, ob das Einkommen zum Leben reicht.

Genau hier entsteht in der Praxis ein großes Risiko: Wenn ein Rentner nur Wohngeld beantragt und die Bearbeitung mehrere Monate dauert, kann sich später herausstellen, dass Grundsicherung besser gewesen wäre. Dann droht ein finanzieller Verlust.

Denn Sozialhilfe wird grundsätzlich erst ab Antragstellung gewährt.

Deshalb ist es enorm wichtig, frühzeitig zu prüfen: Reicht das Einkommen insgesamt zum Leben – oder wird eine Existenzsicherungsleistung benötigt?

Im nächsten Teil geht es um die entscheidende Frage: Wann lohnt sich Wohngeld überhaupt?

Kindererziehungszeiten können über Rentenhöhe, Zugang zu Rentenarten und sogar über die Möglichkeit einer abschlagsfreien Altersrente entscheiden.

Viele Eltern wissen jedoch nicht, dass die Zuordnung dieser Zeiten nur begrenzt gestaltbar ist – und eine wichtige Frist gilt.

Kindererziehungszeiten entstehen nach § 56 Abs. 1 SGB VI automatisch mit der Geburt und werden grundsätzlich der Mutter zugeordnet – unabhängig davon, ob sie bereits im Versicherungsverlauf gespeichert sind. Eltern können jedoch durch eine gemeinsame Erklärung nach § 56 Abs. 2 SGB VI festlegen, dass die Zeit ganz oder teilweise dem anderen Elternteil zugerechnet wird.

Das kann sinnvoll sein, wenn dieser gesetzlich rentenversichert ist und dadurch Ansprüche aufbauen oder Wartezeiten erfüllen kann.

Entscheidend ist die Frist: Die Erklärung wirkt grundsätzlich nur für die Zukunft und rückwirkend höchstens für zwei Kalendermonate. Wer erst Jahre später reagiert, kann bereits abgelaufene Kindererziehungszeiten meist nicht mehr vollständig übertragen. Ein häufiger Irrtum ist, dass dies möglich sei, solange das Kind noch nicht im Versicherungsverlauf steht. Tatsächlich entsteht die Zeit rechtlich unabhängig von ihrer Speicherung.

Eine andere Zuordnung kann auch ohne gemeinsame Erklärung erfolgen, wenn nachweisbar ist, dass ein Elternteil tatsächlich überwiegend erzogen hat, etwa bei früher Vollzeittätigkeit des anderen Elternteils oder nach einer Trennung mit klaren Betreuungsverhältnissen. Dies bleibt jedoch immer eine Einzelfallentscheidung mit Nachweispflicht.

Kindererziehungszeiten sind Pflichtbeitragszeiten und können helfen, die Wartezeit von 45 Jahren nach § 51 Abs. 3a SGB VI zu erfüllen. Dadurch kann eine abschlagsfreie Altersrente für besonders langjährig Versicherte möglich werden, ohne dass sich die gesetzliche Altersgrenze verschiebt.

Zusätzlich gibt es Berücksichtigungszeiten nach § 57 SGB VI. Diese laufen bis zum 10. Lebensjahr des Kindes, bringen keine eigenen Rentenpunkte, werden aber bei der Wartezeit von 35 Jahren berücksichtigt und wirken sich auch auf andere rentenrechtliche Bewertungen aus.

Resümee: Wer rechtzeitig handelt, kann Rentenansprüche gezielt verbessern. Wer zu spät reagiert, verliert häufig dauerhaft Gestaltungsmöglichkeiten.

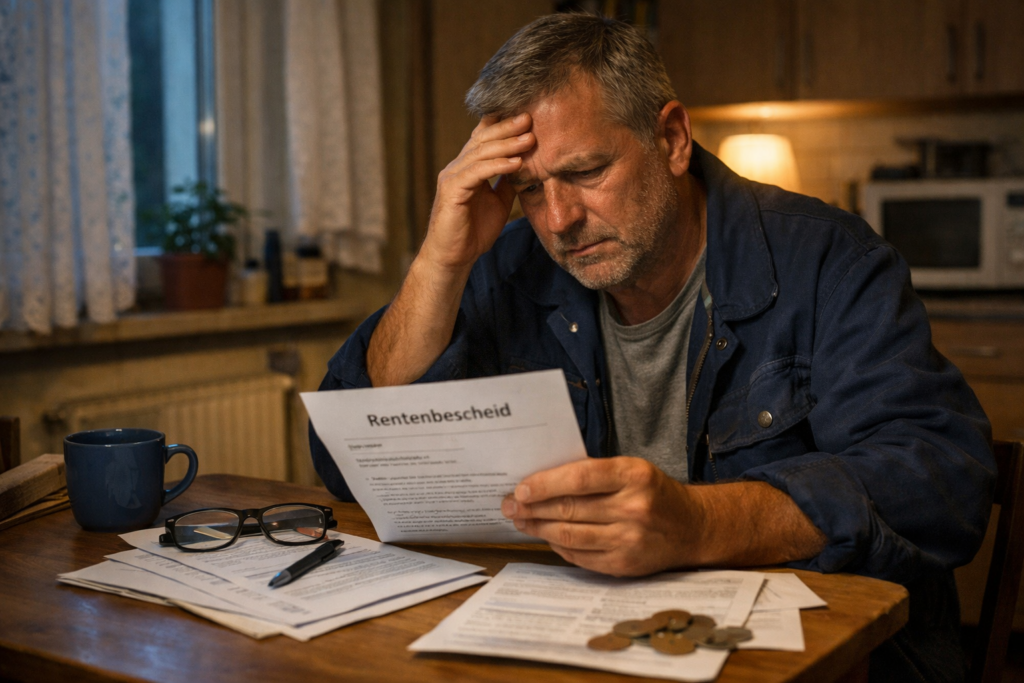

Viele Versicherte kümmern sich erst sehr spät um ihre Rente. Dabei sollte ein Rentenantrag möglichst früh vorbereitet und rechtzeitig gestellt werden. Noch wichtiger ist jedoch: Ein Rentenantrag darf niemals unüberlegt erfolgen.

Häufig werden Unterlagen einfach bei der Deutschen Rentenversicherung eingereicht oder mit Unterstützung von Gemeinden aufgenommen. Diese Hilfe ist organisatorisch sinnvoll. Eine strategische rentenrechtliche Prüfung findet dort jedoch in der Regel nicht statt.

Wichtig zu wissen: Sachbearbeiter bei Versicherungen, Ämtern, Gemeinden, Versichertenälteste oder Mitarbeitende der Deutschen Rentenversicherung leisten keine Strategieberatung. Sie helfen bei Antragstellung und Kontenklärung. Fragen wie „Welche Gestaltungsmöglichkeiten habe ich?“ oder „Welche Entscheidung wirkt sich langfristig auf meine Rente aus?“ gehören nicht zu ihrem Aufgabenbereich.

Ein klassisches Beispiel sind Kindererziehungszeiten. Diese werden grundsätzlich der Mutter zugeordnet, können aber durch gemeinsame Erklärung anders verteilt werden. Eine solche Entscheidung sollte niemals ohne Prüfung getroffen werden. Kindererziehungszeiten erhöhen nicht nur die spätere Rente, sondern können auch rentenrechtliche Wartezeiten beeinflussen.

Dabei ist zu unterscheiden: Für die Wartezeit von 35 Jahren zählen alle rentenrechtlichen Zeiten, also auch sogenannte Berücksichtigungszeiten wegen Kindererziehung.

Bei der Wartezeit von 45 Jahren gelten dagegen deutlich engere gesetzliche Voraussetzungen. Hier zählen insbesondere Pflichtbeitragszeiten aus Beschäftigung oder Selbstständigkeit sowie bestimmte gleichgestellte Zeiten. Eine pauschale Anrechnung von Berücksichtigungszeiten erfolgt hier nicht.

Hinzu kommt: Treffen Berücksichtigungszeiten mit bestimmten anderen Zeitarten zusammen – etwa längeren Zeiten mit Bürgergeldbezug oder freiwilligen Beiträgen ohne gleichzeitige Pflichtbeiträge – kann dies Auswirkungen auf das Erreichen der 45-jährigen Wartezeit haben. Genau solche Zusammenhänge sind vielen Versicherten nicht bewusst.

Auch die Zuordnung von Kindererziehungszeiten sollte strategisch geprüft werden. Werden sie einer Person gutgeschrieben, die bereits über der Beitragsbemessungsgrenze verdient hat, entsteht häufig kein zusätzlicher Rentenvorteil. Beim Partner können dieselben Zeiten dagegen entscheidend sein. Deshalb sollten immer beide Versicherungsverläufe gemeinsam betrachtet werden.

Selbst scheinbar positive Nachweise können Nachteile bringen. So können bestimmte schulische Zeiten oder Ausbildungszeiten in einzelnen Fällen die Bewertung anderer Zeiten verändern und dadurch die spätere Rente sogar mindern.

MERKE: Vor der Beantragung der Rente eine Beratung mit einem UNABHÄNGIGEN RENTENBERATER!

——

Achtung: wegen der Übertragung der Kindererziehungszeit beachten, dass die nur in bestimmten Ausnahmesituationen geht!

Rentenberatung ONLINE, TELEFONISCH ODER bei Ihnen zu Hause

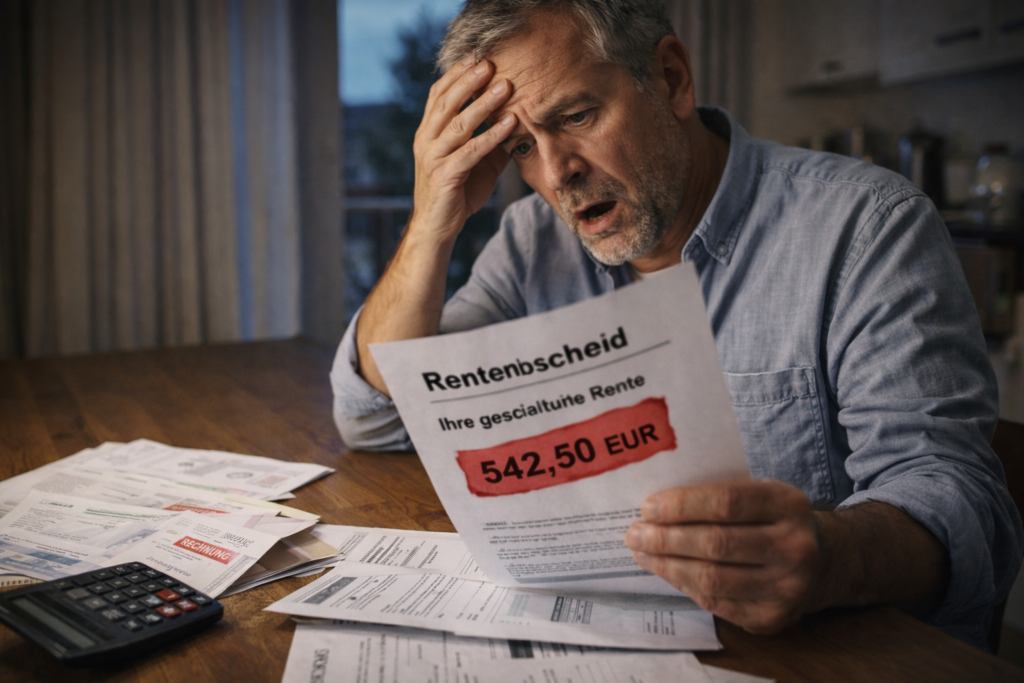

Wer gesundheitlich nicht mehr arbeiten kann, stellt einen Antrag auf Erwerbsminderungsrente. Doch der direkte Zugang zu dieser zentralen Sozialleistung ist in den vergangenen Jahren deutlich schwieriger geworden.

Die Entwicklung seit 2010 zeigt eine stille Verschiebung im Rentensystem.

Die Zahlen sprechen eine klare Sprache

Im Jahr 2010 stellten rund

350.000 Versicherte einen Antrag auf Erwerbsminderungsrente,

etwa 155.000 erhielten die Rente sofort ohne Widerspruch oder Klage,

rund 150.000 wechselten in die Altersrente für schwerbehinderte Menschen.

Im Jahr 2019 zeigte sich bereits eine deutliche Veränderung:

380.000 Anträge,

nur noch ca. 150.000 Direktbewilligungen,

etwa 290.000 neue Schwerbehindertenrenten.

Heute, im Zeitraum 2024 / 2025, ergibt sich folgendes Bild:

350.000 bis 355.000 EM-Anträge jährlich,

nur noch ca. 135.000 bis 140.000 direkte Bewilligungen,

gleichzeitig über 320.000 neue Altersrenten für schwerbehinderte Menschen.

Damit erhält heute nur noch etwa jeder dritte Antragsteller die Erwerbsminderungsrente ohne Rechtsmittelverfahren.

Der finanzielle Unterschied

Die Erwerbsminderungsrente enthält die Zurechnungszeit nach § 59 SGB VI. Dabei wird so gerechnet, als hätte der Versicherte weiter gearbeitet.

Für einen typischen Fall – einen 57-jährigen Durchschnittsverdiener – bedeutet das rund neun zusätzliche Jahre mit Entgeltpunkten.

Trotz eines Abschlags von 10,8 % kann allein dieser Effekt zu erheblichen Unterschieden führen:

ca. 157,66 € monatlich,

ca. 1.891,92 € jährlich,

bei 20 Jahren Rentenbezug rund 37.838 €.

Wer nach einer Ablehnung später in die Altersrente für schwerbehinderte Menschen wechselt, verliert diesen rentensteigernden Mechanismus vollständig.

Eine stille Systemverschiebung?

Die Zahl der EM-Anträge bleibt stabil, doch der unmittelbare Zugang wird selektiver. Gleichzeitig gewinnt eine andere Rentenart stark an Bedeutung.

Für viele gesundheitlich eingeschränkte Versicherte scheint die Schwerbehindertenrente heute der realistischere Weg aus dem Erwerbsleben – jedoch oft mit geringeren Rentenansprüchen.

Die zentrale Frage lautet: Entsteht hier eine strukturelle Verschiebung im Rentensystem – nicht durch bewusste Steuerung, sondern durch die Konstruktion der Regeln?

Resümee

Die Erwerbsminderungsrente bleibt ein entscheidender Schutzmechanismus.

Doch ihre tatsächliche Erreichbarkeit bestimmt zunehmend, wie hoch die finanzielle Absicherung im Alter ausfällt.

Ein plötzlicher Unfall, eine schwere Erkrankung oder ein unerwarteter Todesfall treffen Familien meist unvorbereitet. In solchen Situationen müssen innerhalb kürzester Zeit wichtige Entscheidungen getroffen werden – häufig unter großem emotionalem Druck. Genau hier zeigt sich, wie wertvoll ein gut strukturierter Notfallordner ist.

Der Notfallordner bündelt alle relevanten Informationen an einem zentralen Ort. Dazu gehören persönliche Daten, Versicherungen, Bankverbindungen, medizinische Angaben, Verträge, Vollmachten und wichtige Ansprechpartner. Angehörige und Vertrauenspersonen erhalten dadurch sofort Orientierung und Handlungssicherheit, statt mühsam Unterlagen zusammensuchen oder Vermutungen anstellen zu müssen.

Wichtig ist: Der Notfallordner ist keine lose Sammlung von Registern, Tabellen oder Formularen. Er ist ein echter Ratgeber, der Schritt für Schritt erklärt, was im Ernstfall wichtig ist, warum bestimmte Informationen benötigt werden und wie Vorsorge sinnvoll umgesetzt wird. Viele Nutzer erkennen erst durch den Notfallordner, an welchen Stellen ihre persönliche Vorsorge bislang unvollständig war.

Mit einem Umfang von über 143 Seiten bietet der Notfallordner deutlich mehr als einfache Vorlagen. Er führt verständlich durch Themen wie medizinische Vorsorge, rechtliche Regelungen, finanzielle Absicherung, organisatorische Abläufe und den Umgang mit Behörden. Dabei richtet er sich nicht nur an ältere Menschen, sondern an alle Lebensphasen.

Ein besonderes Merkmal des Notfallordners ist seine berufsspezifische Ausrichtung. Vorsorge ist nicht für alle Menschen gleich, denn rechtliche, wirtschaftliche und organisatorische Anforderungen unterscheiden sich je nach Tätigkeit erheblich. Deshalb gibt es den Notfallordner inzwischen in über 90 unterschiedlichen Versionen.

So benötigen beispielsweise Beamte, Ärzte, Zahnärzte, Apotheker, selbstständige Unternehmer sowie 41 verschiedene Handwerksberufe jeweils eine andere Form der Vorsorge. Diese spezialisierten Notfallordner enthalten zusätzlich zum Grundordner berufsspezifische Übersichten und Zusatzkapitel mit jeweils etwa 20 bis 25 weiteren Seiten, die exakt auf die jeweilige Berufsgruppe zugeschnitten sind. Dadurch werden Themen wie Betriebsfortführung, Vertretungsregelungen, Kammern, Haftungsfragen oder spezielle Versicherungen gezielt berücksichtigt.

Die Grundversion des Notfallordners ist für Arbeitnehmer, Rentner, Studierende und Hausfrauen konzipiert und kostet 28,50 €. Darüber hinaus stehen die erweiterten Versionen für besondere berufliche Anforderungen zur Verfügung.

Der erste Notfallordner wurde bereits im Jahr 2003 entwickelt und seitdem kontinuierlich weiterentwickelt. Aktuell wurde der Ordner grundlegend überarbeitet und neu aktualisiert, sodass alle Inhalte dem heutigen rechtlichen, organisatorischen und gesellschaftlichen Stand entsprechen. Diese kontinuierliche Pflege unterscheidet den Notfallordner deutlich von vielen einmal erstellten Mustermappen.

Ein Notfallordner ist kein Ausdruck von Angst, sondern von Verantwortung. Er entlastet Angehörige, verhindert Fehlentscheidungen und gibt Sicherheit – gerade dann, wenn klare Gedanken am schwersten fallen.

Weitere Informationen und die Möglichkeit zur Bestellung finden sich unter:

Selbstständige und Handwerker tragen eine besondere Verantwortung – nicht nur für sich selbst, sondern häufig auch für Familie, Mitarbeitende, Kunden und laufende Verträge. Fällt der Inhaber plötzlich durch Krankheit, Unfall oder Tod aus, kann ein Betrieb innerhalb kürzester Zeit in eine existenzbedrohende Lage geraten.

Genau hier wird der Notfallordner zu einem unverzichtbaren Instrument verantwortungsvoller Vorsorge.

Warum ein Notfallordner für Selbstständige unverzichtbar ist

Ein professioneller Notfallordner geht weit über private Unterlagen hinaus. Für Selbstständige und Handwerker sollten insbesondere folgende Inhalte enthalten sein:

persönliche Daten und Notfallkontakte,

Vorsorgevollmacht, Bankvollmacht und Unternehmervollmacht,

Testament oder Hinweise zur Nachlassregelung,

Übersicht aller privaten und betrieblichen Konten,

laufende Aufträge, Kunden, Lieferanten und Ansprechpartner,

Zugänge zur Buchhaltung und zum Steuerberater,

Versicherungen wie Betriebshaftpflicht, Kranken-, Renten- und Berufsunfähigkeitsversicherung,

Miet-, Leasing-, Wartungs- und Dienstleistungsverträge,

Informationen zu Mitarbeitenden, Zuständigkeiten und Arbeitsverträgen.

Die Informationen müssen so aufbereitet sein, dass auch fachfremde Personen sie verstehen und nutzen können.

Fehlt ein strukturierter Notfallordner, zeigen sich in der Praxis immer wieder dieselben Probleme:

Konten werden gesperrt und Rechnungen nicht bezahlt,

laufende Aufträge können nicht abgeschlossen werden,

Mitarbeitende sind handlungsunfähig,

Verträge verursachen weiter Kosten,

Angehörige sind emotional und organisatorisch überfordert.

Diese Risiken lassen sich durch rechtzeitige Vorsorge deutlich reduzieren.

Der Notfallordner als Teil der finanziellen Vorsorge

Ein Notfallordner ergänzt klassische Vorsorgemaßnahmen wie Altersvorsorge, Rentenversicherung oder Absicherung bei Erwerbsminderung.

Er sorgt dafür, dass bestehende Versicherungen und Rentenansprüche im Ernstfall auch tatsächlich genutzt werden können.

Gerade für selbstständige Handwerker ist der Notfallordner deshalb kein optionales Extra, sondern ein zentraler Bestandteil unternehmerischer Verantwortung.

Analog, digital oder kombiniert?

Bewährt hat sich in der Praxis eine Kombination:

ein physischer Ordner an einem bekannten Ort,

ergänzend eine digitale Version mit aktuellen Dokumenten,

klare Hinweise, wer Zugriff hat und wo sich der Ordner befindet.

Entscheidend ist nicht das Medium, sondern Aktualität, Verständlichkeit und Zugänglichkeit.

Und alleine alles digital zu verwalten, funktioniert nicht. Vollmachten müssen im Original jederzeit griffbereit sein. Und zu oft ändern sich Betriebssysteme oder die Anwendungssoftware, so dass Angehörige keinen Zugriff mehr haben.

Auch USB-Sticks haben eine begrenzte Haltbarkeit.

Notfallordner und Altersvorsorge gehören zusammen

Ein Notfallordner entfaltet seine volle Wirkung nur dann, wenn auch die finanzielle und rentenrechtliche Situation klar geregelt ist. Gerade bei selbstständigen Handwerkern bestehen häufig Unsicherheiten bei:

Rentenversicherungspflicht und Befreiungsmöglichkeiten,

freiwilligen Beiträgen zur gesetzlichen Rentenversicherung,

Absicherung bei Erwerbsminderung,

betrieblicher und privater Altersvorsorge,

Hinterbliebenenabsicherung für Familie oder Partner.

Diese Punkte sollten nicht nur dokumentiert, sondern zuvor fachlich korrekt geklärt werden. Fehler oder Lücken wirken sich im Ernstfall unmittelbar finanziell aus.

Eine spezialisierte Beratung zur gesetzlichen Rentenversicherung, zu Pflichtbeiträgen für Selbstständige und zu strategischer Altersvorsorge finden Sie unter:

Dort erhalten Selbstständige und Handwerker eine fundierte Einordnung ihrer rentenrechtlichen Situation – als Grundlage für einen vollständigen und wirksamen Notfallordner.

Resümee

Ein Notfallordner ist kein Zeichen von Pessimismus, sondern von Verantwortung, Weitsicht und Professionalität. Er schützt Familie, Mitarbeitende und den Fortbestand des Unternehmens – und sollte bei Selbstständigen und Handwerkern ebenso selbstverständlich sein wie eine solide Altersvorsorge.

Eine praxisnahe, speziell auf Selbstständige zugeschnittene Lösung finden Sie unter: www.Not-Fallordner.de

Hinweis: Dieser Artikel stellt keine Rechts- oder Steuerberatung dar, sondern dient der allgemeinen Information und Vorbereitung.

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.Notfallordner

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

www.Not-Fallordner.de

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Für Millionen Rentnerinnen und Rentner könnte der 1. Juli 2026 ein spürbares finanzielles Aufatmen bringen. Aktuelle Berechnungen auf Basis der Lohnentwicklung und der gesetzlichen Rentenformel deuten darauf hin, dass die Renten erneut deutlich steigen könnten. Nach derzeitigem Stand gilt eine Rentenerhöhung von 4,24 Prozent.

Entscheidend für die Rentenanpassung ist nicht die Inflation, sondern die durchschnittliche Bruttolohnentwicklung der Beschäftigten. Und genau hier zeigen die Zahlen klar nach oben. Tarifabschlüsse, Mindestlohnerhöhungen und eine weiterhin stabile Beschäftigung sorgen dafür, dass die Rentenformel ein deutliches Plus zulässt. Gleichzeitig greift die gesetzliche Rentengarantie, die Kürzungen ausschließt.

Was bedeutet das konkret für einen Durchschnittsrentner? Bei einer Bruttorente von etwa 1.500 Euro ergibt sich folgendes Bild:

Bei 3,5 Prozent steigt die monatliche Rente um rund 52 Euro. Bei 4,0 Prozent sind es etwa 60 Euro mehr. Bei 4,5 Prozent sogar rund 68 Euro zusätzlich im Monat.

Für viele Rentner ist das kein kleiner Betrag. Gerade angesichts steigender Lebenshaltungskosten, höherer Energiepreise und zunehmender Eigenanteile bei Kranken- und Pflegekosten kann ein solcher Zuwachs den finanziellen Spielraum spürbar erweitern.

Wichtig bleibt die Einordnung: Es handelt sich um Bruttowerte. Beiträge zur Kranken- und Pflegeversicherung sowie mögliche Steuerabzüge mindern den Auszahlungsbetrag. Dennoch bleibt bei vielen Rentnern ein deutliches Netto-Plus, das Monat für Monat wirkt.

Die endgültige Höhe der Rentenanpassung wird erst im Frühjahr 2026 offiziell festgelegt, wenn alle relevanten Lohn- und Beitragsdaten ausgewertet sind. Nach aktueller Datenlage spricht jedoch vieles gegen eine Nullrunde.

Gerade für Durchschnittsrentner zeigt sich erneut: Auch moderate prozentuale Erhöhungen machen im Alltag einen spürbaren Unterschied. Umso wichtiger ist es, die eigene Rentensituation regelmäßig zu prüfen und langfristig gut zu planen.