Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG). –

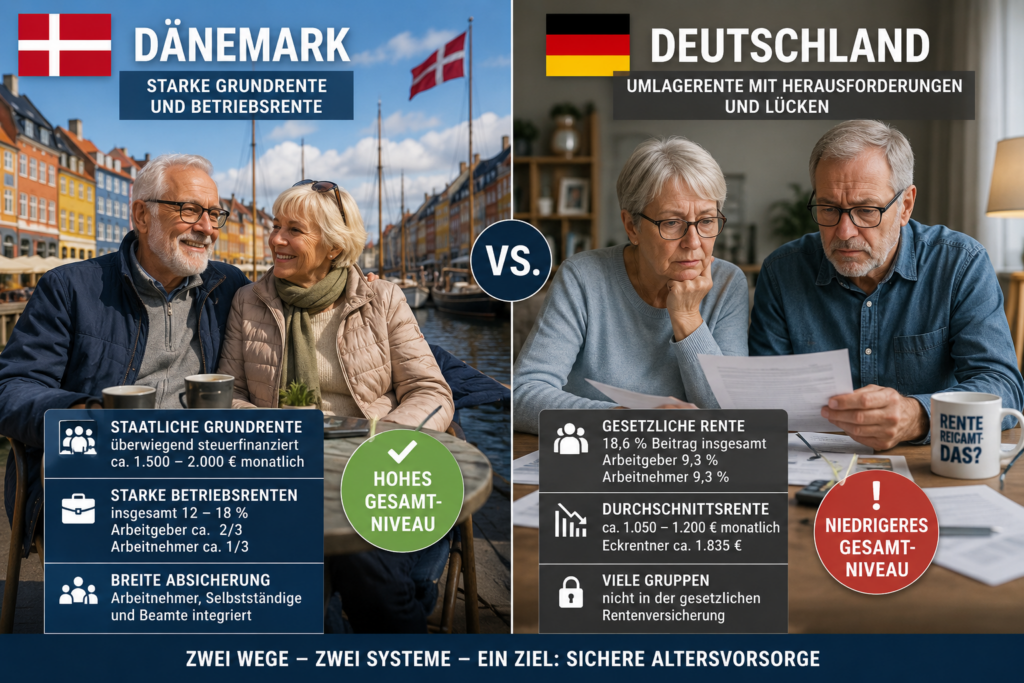

Dänemark besitzt eines der stabilsten Alterssicherungssysteme Europas. Die gesetzliche Grundrente wird überwiegend aus Steuern finanziert und zusätzlich durch starke Betriebsrenten ergänzt. Dadurch erreichen viele Rentner ein deutlich höheres Gesamtniveau als in Deutschland.

Funktionsprinzip

Dänemark:

Steuerfinanzierte Grundrente („Folkepension“) plus verpflichtende Zusatzvorsorge und starke Betriebsrenten.

Deutschland:

Umlagefinanzierte gesetzliche Rentenversicherung mit Entgeltpunkten.

Dänemark kombiniert staatliche Basisabsicherung mit kapitalgedeckter Zusatzvorsorge.

Pflichtversicherung

Dänemark:

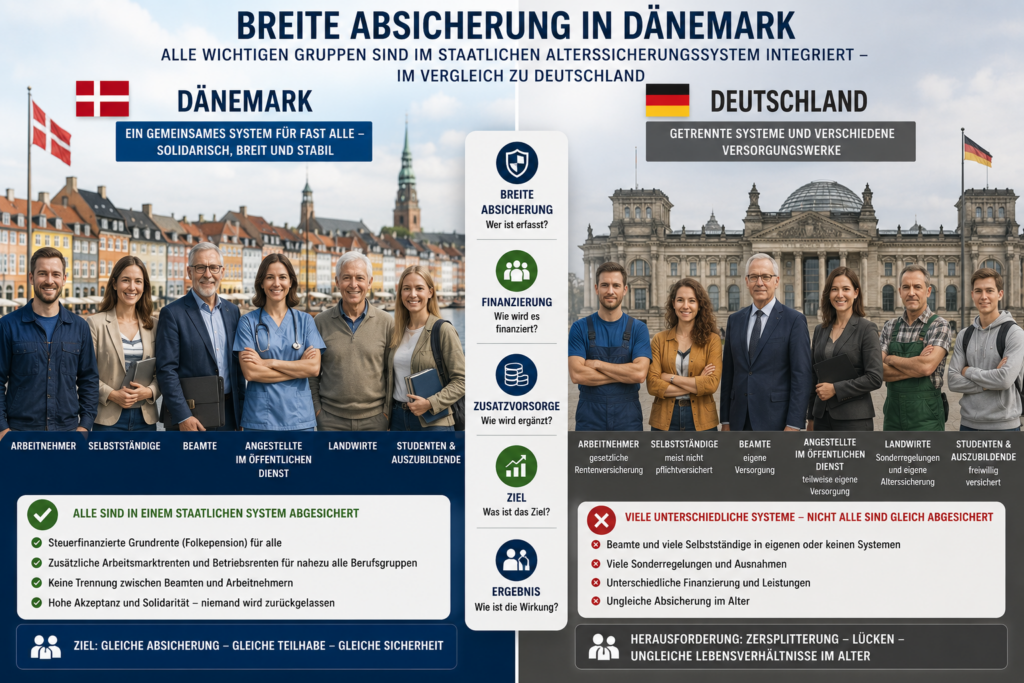

Nahezu gesamte Bevölkerung einbezogen, Arbeitnehmer und Selbstständige abgesichert, Beamte im staatlichen System integriert.

Deutschland:

Beamte außerhalb der gesetzlichen Rentenversicherung, viele Selbstständige nicht pflichtversichert.

Dänemark besitzt dadurch eine breitere Absicherungsbasis.

Finanzierung

Dänemark:

Grundrente überwiegend steuerfinanziert, zusätzlicher Arbeitsmarktbeitrag („AM-bidrag“) ca. 8 %, starke verpflichtende Betriebsrenten.

Typische Betriebsrentenbeiträge :

- insgesamt häufig 12–18 %,

- Arbeitgeber oft ca. 2/3

- Arbeitnehmer ca. 1/3.

Arbeitgeberbeteiligung somit 66,67%.

Deutschland:

Gesetzliche Rentenversicherung insgesamt 18,6 %, Arbeitgeber und Arbeitnehmer jeweils 9,3 %.

Arbeitgeber beteiligen sich in Dänemark besonders stark an der Zusatzvorsorge.

Beitragsbemessungsgrenze

Dänemark:

Keine klassische deutsche Beitragsbemessungsgrenze bei der Grundrente.

Deutschland:

BBG 2026 West ca. 8.050 € monatlich.

Wartezeit und Rentenbeginn

Dänemark:

Regelalter derzeit ca. 67 Jahre, automatische Anpassung an die Lebenserwartung.

Deutschland:

Regelalter ebenfalls schrittweise Richtung 67 Jahre.

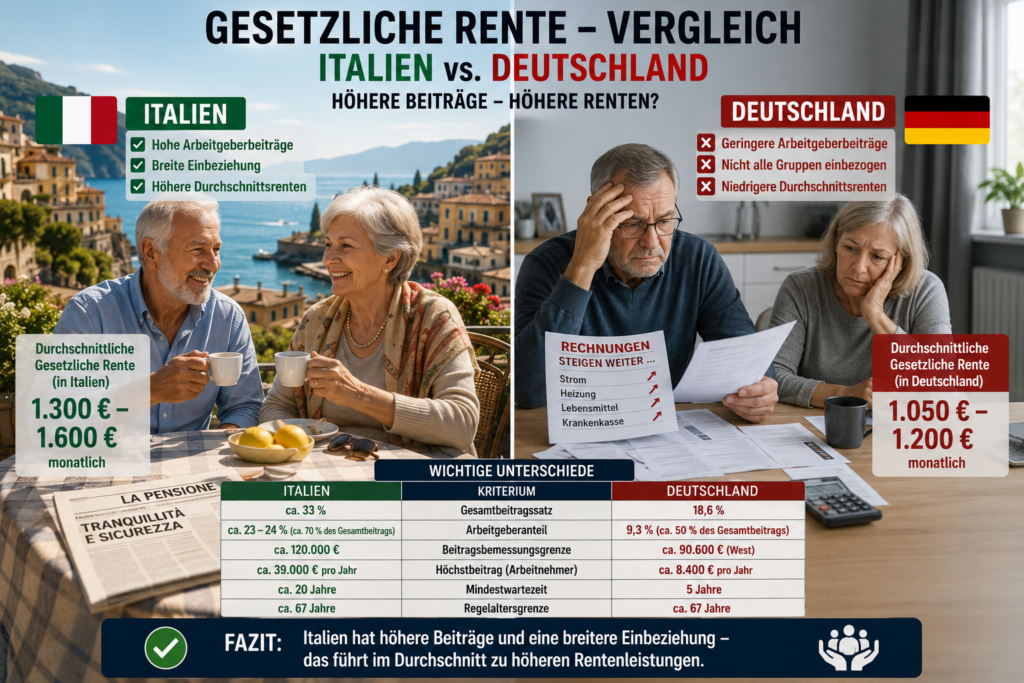

Rentenhöhe

Dänemark:

Staatliche Grundrente häufig ca. 1.500 € – 2.000 € monatlich, zusätzlich starke Betriebsrenten.

Deutschland:

Durchschnittlich ca. 1.050 € – 1.200 €, Eckrentner ca. 1.835 €.

Dänemark erreicht durch die Kombination mehrerer Systeme häufig höhere Gesamtrenten.

Resümee

Dänemark zeigt ein breit finanziertes Alterssicherungssystem mit starker staatlicher Grundabsicherung und verpflichtender Zusatzvorsorge.

Die zentrale Erkenntnis:

Die Kombination aus steuerfinanzierter Grundrente und starken Betriebsrenten stabilisiert das Gesamtsystem langfristig.

#Dänemark #Rente #Deutschland #Altersvorsorge #Rentenvergleich