Ein Beitrag von

Werner Hoffmann.

Rentenberater (RDG).

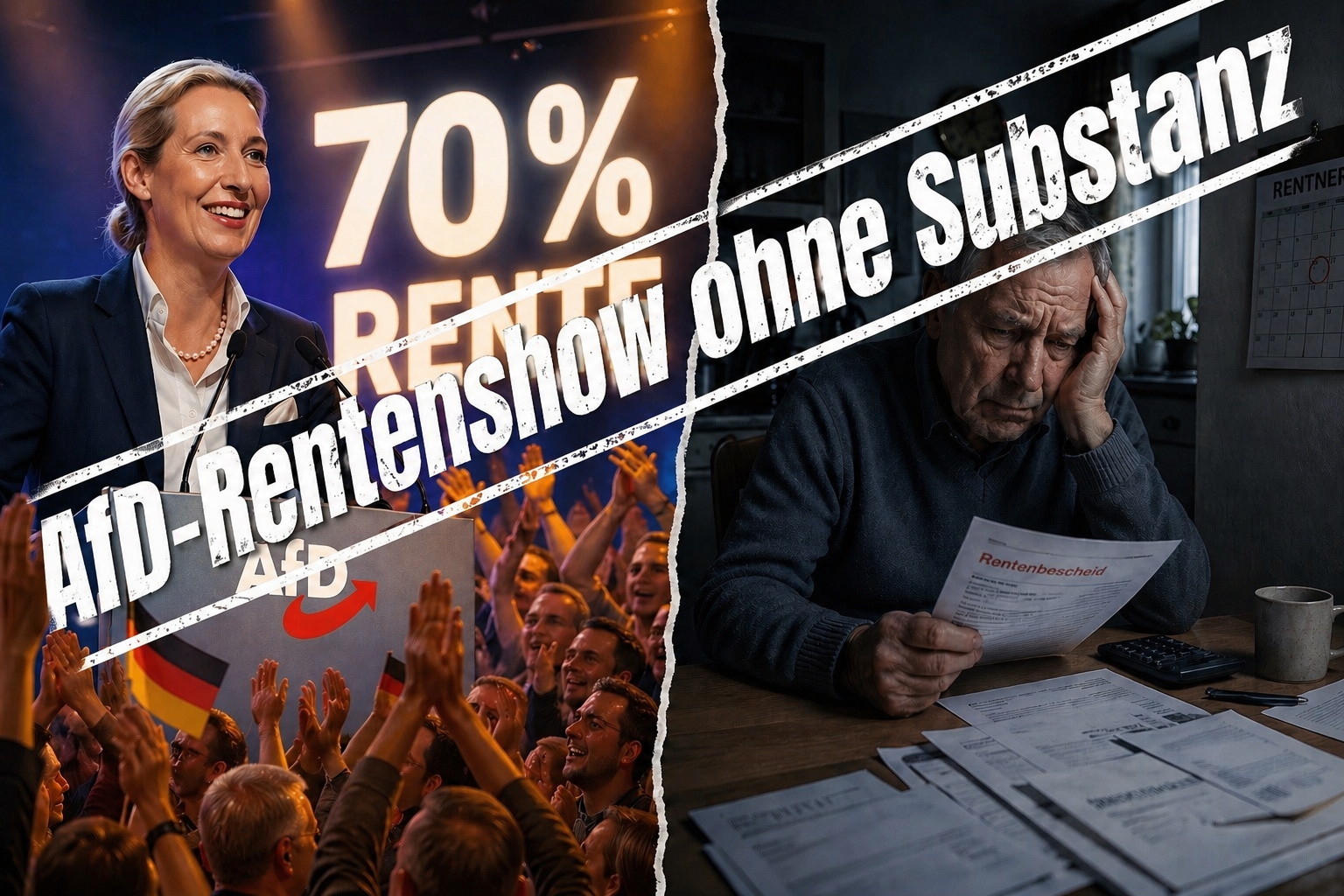

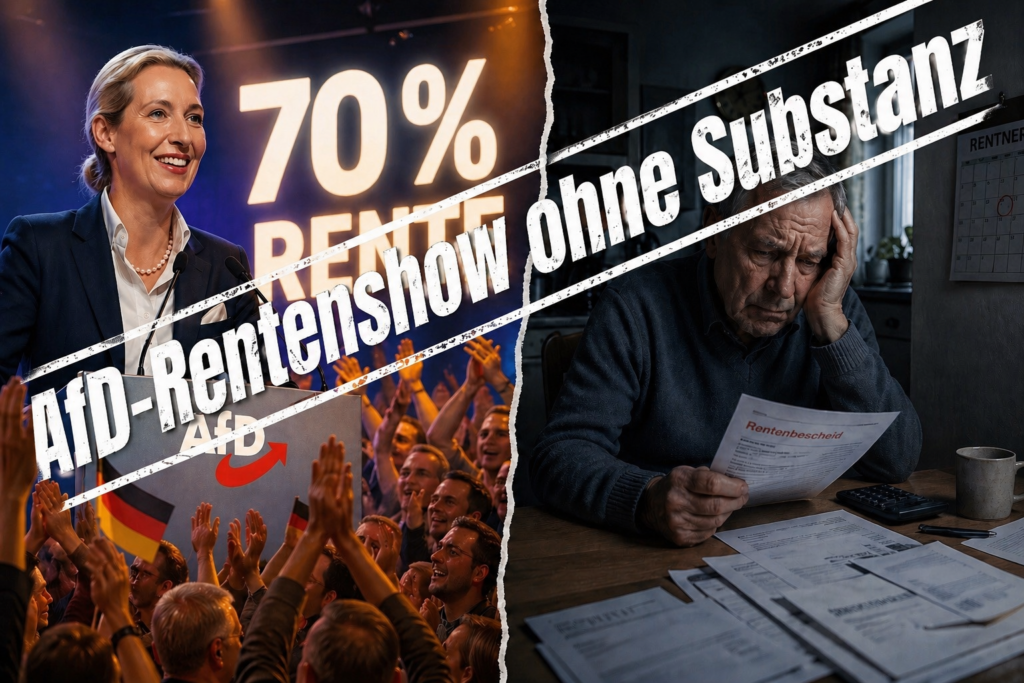

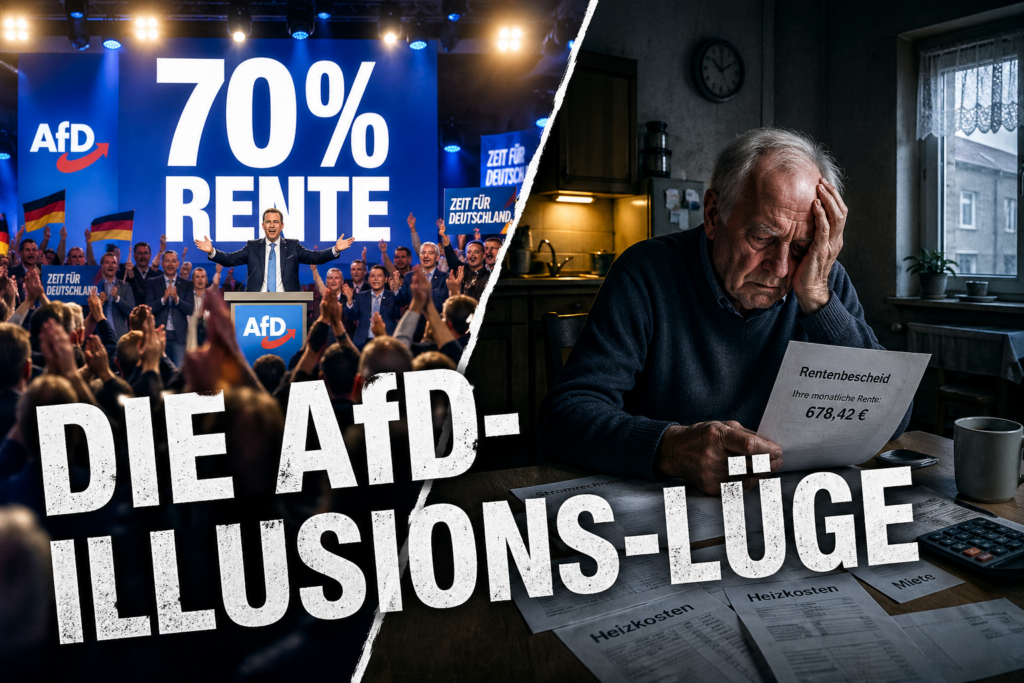

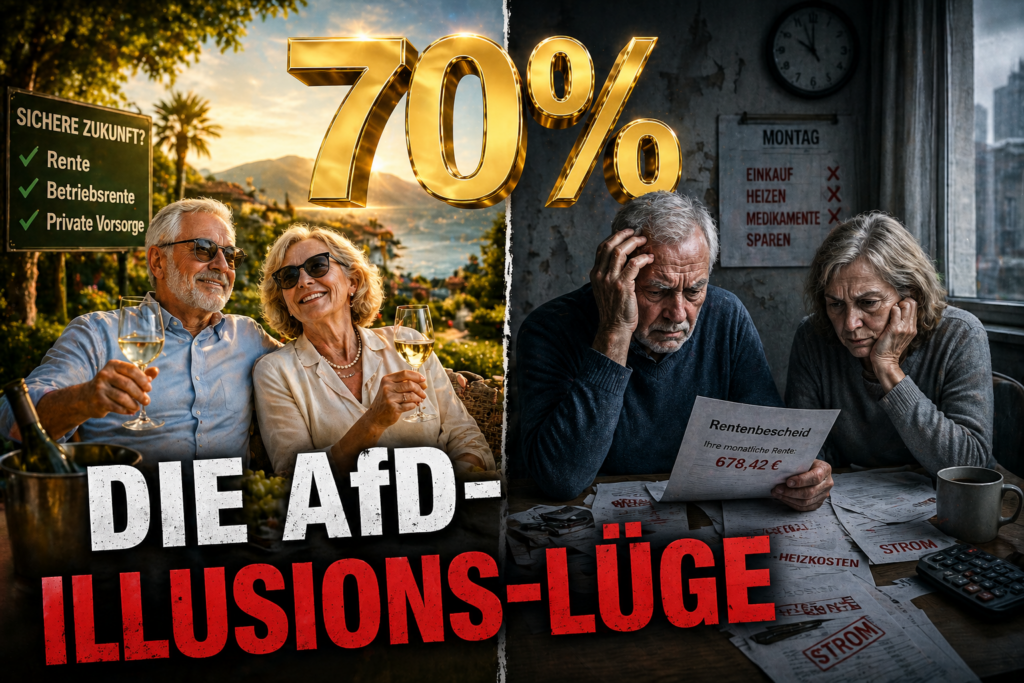

Die AfD wirbt mit einer einfachen Botschaft: 70 % Rente.

Klingt nach Sicherheit. Doch wer genauer hinschaut, erkennt: Diese Zahl passt nicht zu den eigenen Forderungen der AfD.

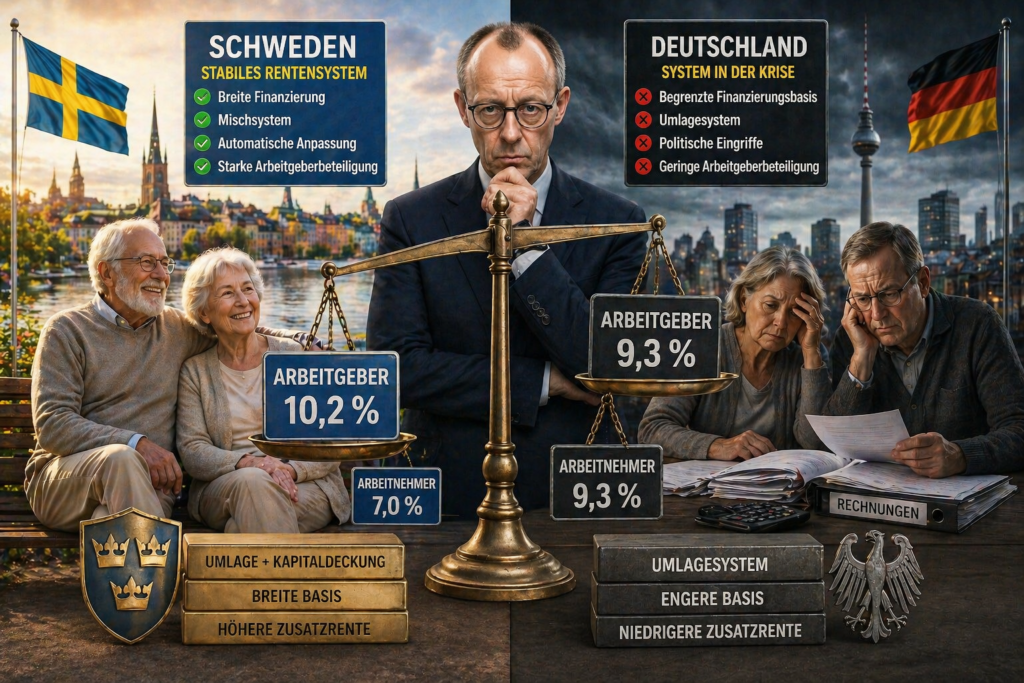

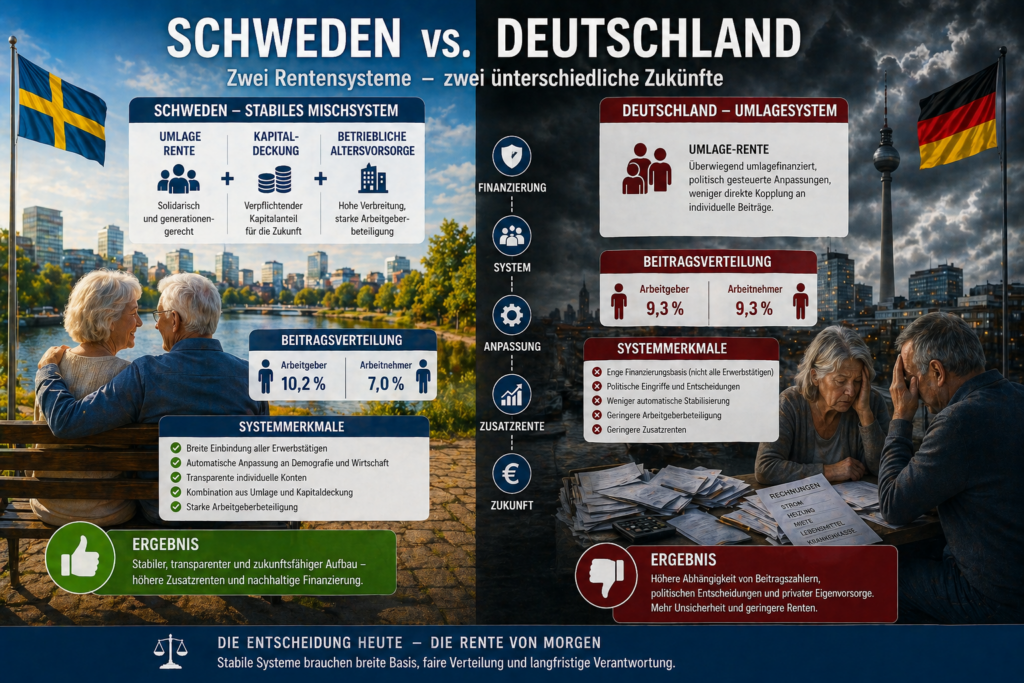

1. Mindestlohn abschaffen = weniger Rente

Niedrigere Löhne bedeuten weniger Beiträge in die gesetzliche Rentenversicherung.

70 % von wenig bleiben wenig.

2. Tarifrecht schwächen = sinkende Löhne

Geringere Einkommen, weniger Zusatzleistungen und schwächere Absicherung bedeuten: weniger Einnahmen für die Rente.

3. Weniger Beitragszahler

Weniger oder schlechter bezahlte Erwerbstätige bedeuten weniger Einzahlungen. Das Umlagesystem braucht aber viele Einzahler.

4. Beamte einbeziehen – kein Vorteil

Das bringt kurzfristig mehr Einnahmen, langfristig aber auch mehr Rentenansprüche.

Kein nachhaltiger Effekt.

5. Selbstständige außen vor

Viele zahlen weiterhin nicht ein, die Finanzierungsbasis bleibt lückenhaft.

MEHR NOCH: Kleine Selbstständige tragen das Risiko allein – und landen im Alter oft in der Sozialhilfe.

6. Der größte Denkfehler

Die 70 % sind keine gesetzliche Rente, sondern nur als Gesamtversorgung möglich:

- gesetzliche Rente,

- Betriebsrente,

- private Vorsorge.

Das Problem: Betriebsrenten hängen oft an Tarifverträgen. Private Vorsorge muss selbst bezahlt werden.

Bei sinkenden Löhnen gilt daher: Wer soll das finanzieren?

Die Konsequenz

Weniger Lohn, weniger Beiträge, schwächere Vorsorge – aber höhere Versprechen.

Das passt nicht zusammen.

Resümee

Die 70 %-Rente wirkt attraktiv, ist aber widersprüchlich.

Die Voraussetzungen für hohe Renten werden gleichzeitig geschwächt.

Am Ende bleibt: Ein starkes Versprechen – ohne tragfähige Grundlage.

—-

——

#Rente #AfD #Rentenlüge #Altersvorsorge #Deutschland