Ein Beitrag von

Werner Hoffmann

– Rentenberater (RDG). –

Immer mehr Menschen erkennen: Die gesetzliche Rentenversicherung bleibt nur stabil, wenn mehr Menschen einzahlen. Eine aktuelle Umfrage bestätigt das deutlich. Doch warum ist das so entscheidend?

Das Kernproblem des Systems

Die gesetzliche Rente funktioniert im Umlageverfahren. Das heißt: Die heutigen Beitragszahler finanzieren die Renten der heutigen Rentner. Doch dieses System gerät unter Druck, wenn zu wenige einzahlen.

Wer fehlt im System?

In Deutschland zahlen viele Gruppen nicht in die gesetzliche Rentenversicherung ein:ä

– Beamte,

– Selbstständige,

– Freiberufler,

– Teile der Besserverdienenden (GGF von Kapitalgesellschaften etc.)

Die Folge: Eine zu schmale Finanzierungsbasis – und steigender Druck auf Arbeitnehmer.

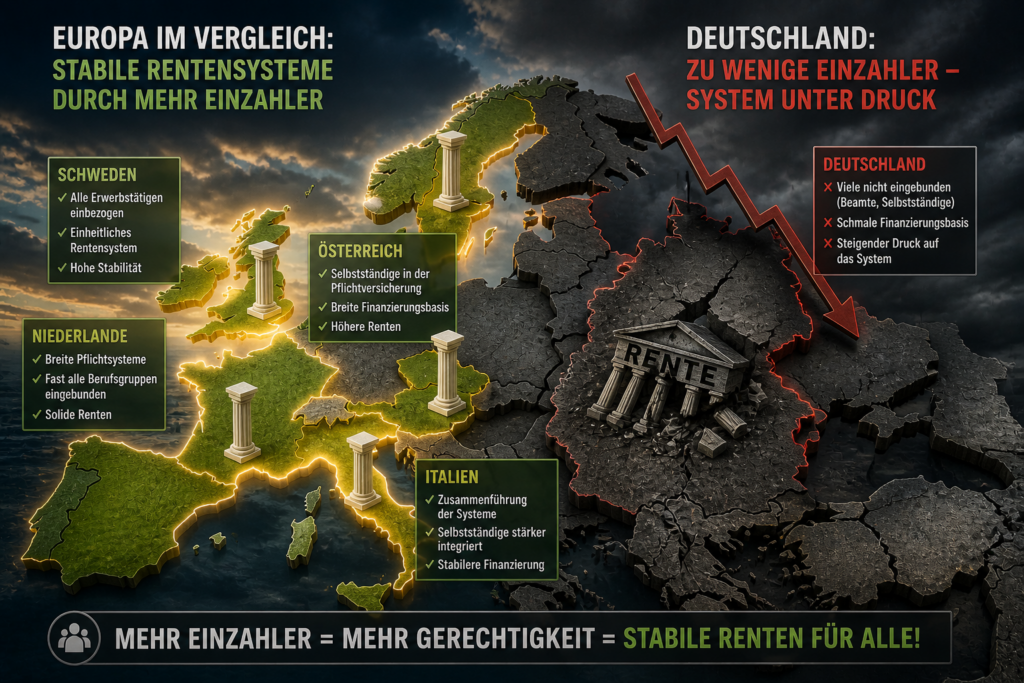

Europa zeigt: Es geht anders

Andere Länder sind längst weiter:

– Österreich integriert Selbstständige in Pflichtsysteme,

– Schweden hat ein einheitliches System für fast alle,

– Niederlande setzen auf breite Beteiligung,

– Italien hat Systeme zusammengeführt.

Das Ergebnis: stabilere Systeme und oft höhere Renten.

Mehr Einzahler = mehr Stabilität

Eine breitere Beteiligung würde:

die Finanzierung stabilisieren,

die Renten sichern,

mehr Gerechtigkeit schaffen.

Warum passiert das nicht?

Parteien wie CDU, CSU, FDP und AfD setzen stärker auf private Vorsorge und betriebliche Modelle. Gleichzeitig bleibt die Arbeitgeberbeteiligung oft unter 50 %.

Die Last verschiebt sich damit zunehmend auf die Arbeitnehmer.

Resümee

Die Lösung liegt auf der Hand: Mehr Einzahler bedeuten mehr Stabilität. Die Bevölkerung hat das längst erkannt – jetzt ist die Politik gefragt.

Und bei Beamten wäre die Änderung natürlich mit einer zusätzlichen bAV (ZVK wie bei Angestellten) und einer zusätzlichen Erhöhung der Bezüge verbunden (Arbeitnehmeranteil zur GRV).

#Rente #Rentenversicherung #Altersvorsorge #Sozialpolitik #Deutschland