Betriebswirt für betriebliche Altersversorgung und Unabhängiger Rentenberater

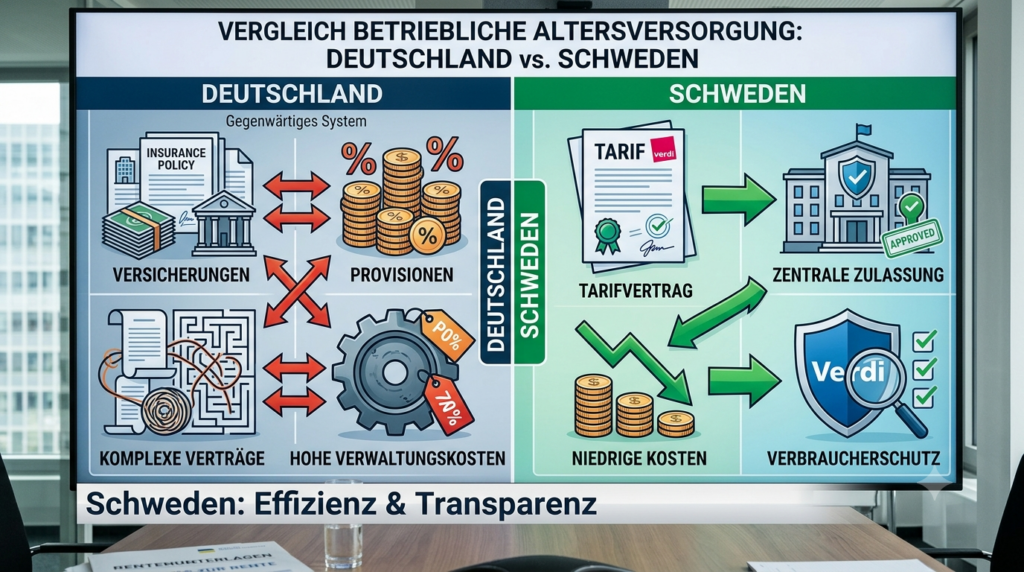

Während häufig über die gesetzliche Rente in Schweden gesprochen wird, lohnt sich auch ein Blick auf die betriebliche Altersversorgung. Denn gerade hier gibt es Unterschiede, von denen Deutschland lernen könnte.

In Schweden haben rund 90 Prozent der Beschäftigten eine betriebliche Altersversorgung. Sie wird überwiegend über Tarifverträge geregelt und ist damit für viele Arbeitnehmer selbstverständlich.

Der entscheidende Unterschied liegt jedoch nicht nur in der hohen Verbreitung, sondern im Aufbau des Systems. Anbieter werden nicht einfach über den freien Vertrieb in den Markt gebracht. Vielmehr organisieren Einrichtungen wie Collectum oder Fora die Versorgungssysteme, prüfen Anbieter und lassen nur Produkte zu, die festgelegte Qualitäts- und Kostenanforderungen erfüllen.

Wettbewerb gibt es trotzdem – aber nach anderen Regeln.

Die Anbieter konkurrieren darum, überhaupt in das System aufgenommen zu werden. Dabei spielen niedrige Kosten, Qualität, Finanzstärke und gute Leistungen eine entscheidende Rolle. Die Gebühren wurden durch Ausschreibungen deutlich gesenkt.

In Deutschland ist die betriebliche Altersversorgung dagegen deutlich komplexer. Häufig werden Versicherungsprodukte über den Vertrieb vermittelt. Dabei können Abschlusskosten, laufende Kosten und Provisionen eine wesentliche Rolle spielen. Zwar gibt es auch in Deutschland gute Lösungen, doch das System ist oft schwer verständlich und für Arbeitnehmer wenig transparent.

Gerade beim Thema Provisionen zeigt sich ein wichtiger Unterschied. Im schwedischen Tarifmodell steht nicht der provisionsgetriebene Verkauf einzelner Produkte im Vordergrund. Stattdessen erfolgt die Auswahl der Anbieter zentral nach festen Kriterien. Das stärkt den Verbraucherschutz und reduziert die Kosten für die Versicherten.

Meine Einschätzung:

Schweden zeigt, dass Wettbewerb und Verbraucherschutz kein Widerspruch sind. Entscheidend ist, dass die Regeln zugunsten der Arbeitnehmer gestaltet werden. Deutschland könnte von diesem Modell profitieren – mit einer einfacheren, transparenteren und kostengünstigeren betrieblichen Altersversorgung sowie einer verpflichtenden Arbeitgeberbeteiligung von mindestens 50 Prozent.

Werner Hoffmann. Unabhängiger Rentenberater (RDG).

Die Alterssicherungskommission hat ihren Abschlussbericht an die Bundesregierung übergeben – und die Deutsche Rentenversicherung bewertet die Vorschläge insgesamt positiv.

Klar ist: Wenn die Politik diese Empfehlungen umsetzt, könnte sich das deutsche Rentensystem in den kommenden Jahren grundlegend verändern.

Die Kommission hat 33 Empfehlungen vorgelegt. Aus Sicht der Rentenversicherung bilden sie ein Gesamtpaket, das die gesetzliche Rente langfristig finanzierbar und generationengerecht machen soll.

Besonders wichtig: Die gesetzliche, umlagefinanzierte Rente soll auch künftig die tragende Säule der Alterssicherung bleiben.

Ein zentraler Vorschlag ist eine verpflichtende kapitalgedeckte Zusatzrente nach schwedischem Vorbild. Sie soll für gesetzlich Rentenversicherte gelten und vor allem jüngeren Generationen langfristig zusätzliche Altersleistungen ermöglichen.

Auch das Renteneintrittsalter steht im Fokus. Es soll künftig stärker an die steigende Lebenserwartung gekoppelt werden. Nach den Berechnungen der Kommission könnte die Regelaltersgrenze zwischen 2031 und 2041 schrittweise von 67 auf etwa 67,5 Jahre steigen.

Gleichzeitig sollen vorgezogene Altersrenten grundsätzlich nur noch mit Abschlägen möglich sein – Härtefälle ausgenommen.

Ein weiterer Punkt: Bisher nicht abgesicherte Selbstständige sollen künftig verpflichtend in die gesetzliche Rentenversicherung einbezogen werden. Damit könnten Versorgungslücken geschlossen und der Schutz bei Erwerbsminderung verbessert werden.

Neu ist auch der Blick auf das Gesamtversorgungsniveau. Künftig sollen gesetzliche Rente, betriebliche Altersversorgung und private Vorsorge gemeinsam betrachtet werden. Als politische Zielgröße nennt die Kommission ein Netto-Gesamtversorgungsniveau von mindestens 70 Prozent.

Meine Einschätzung: Die Vorschläge enthalten viele Punkte, über die noch intensiv gestritten werden dürfte. Positiv ist das klare Bekenntnis zur gesetzlichen Rentenversicherung als wichtigster Säule der Alterssicherung.

Aber: Noch handelt es sich nicht um beschlossene Gesetze, sondern um Empfehlungen einer Expertenkommission. Jetzt liegt der Ball bei der Bundesregierung und beim Gesetzgeber.

Werner Hoffmann. -Rentenberater, Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater.

—

Kaum ein anderer Ökonom prägt die Debatte über die Zukunft der gesetzlichen Rentenversicherung so stark wie Bernd Raffelhüschen. Seit vielen Jahren fordert er ein höheres Renteneintrittsalter, mehr private und betriebliche Altersvorsorge sowie eine stärkere Kapitaldeckung.

Seine Begründung: Der demografische Wandel mache das heutige Rentensystem auf Dauer unbezahlbar.

Doch ist das wirklich die einzige Antwort auf die Herausforderungen der Zukunft?

Raffelhüschen fordert tiefgreifende Reformen

Nach seiner Auffassung reichen die derzeit diskutierten Reformen bei weitem nicht aus. Besonders kritisch sieht er die sogenannte doppelte Haltelinie – also den politischen Versuch, gleichzeitig das Rentenniveau zu stabilisieren und den Beitragssatz zu begrenzen.

Auch den Nachhaltigkeitsfaktor, der die Rentenanpassung stärker an die demografische Entwicklung koppeln sollte, hält er für unverzichtbar.

Ein weiterer Schwerpunkt seiner Vorschläge ist die Ausweitung kapitalgedeckter Altersvorsorge. Staatliche Kapitalfonds beurteilt er eher zurückhaltend. Stattdessen setzt er seit Jahren auf private und betriebliche Vorsorge.

Warum eine Einordnung wichtig ist

Gerade weil Bernd Raffelhüschen seit Jahrzehnten die Rentendebatte beeinflusst, lohnt sich ein Blick auf sein berufliches Umfeld.

Der häufig erhobene Vorwurf, sein Universitätslehrstuhl sei von Versicherungen finanziert worden, ist nicht zutreffend. Der Lehrstuhl für Volkswirtschaftslehre und Finanzwissenschaft an der Universität Freiburg war eine staatlich finanzierte Professur.

ABER:

Daneben gründete und leitete Raffelhüschen das Forschungszentrum Generationenverträge (FZG). Dieses erhielt über einen Förderverein zusätzliche finanzielle Unterstützung. Zu den veröffentlichten Förderern gehörten unter anderem die Augustinum gGmbH, die Union Asset Management Holding AG sowie der Verband der Privaten Krankenversicherung (PKV).

Öffentlich dokumentiert sind außerdem zahlreiche weitere Tätigkeiten außerhalb der Universität. Dazu gehören unter anderem Funktionen bei ERGO und Union Investment, seine Tätigkeit als Vorstand der Stiftung Marktwirtschaft, seine Rolle als Botschafter der Initiative Neue Soziale Marktwirtschaft (INSM) sowie Vorträge und Gutachten für Unternehmen und Verbände der Finanz- und Versicherungswirtschaft.

Sie zeigen, dass seine rentenpolitischen Positionen im Zusammenhang mit einem langjährigen beruflichen Umfeld stehen, in dem Fragen der privaten Altersvorsorge eine bedeutende Rolle spielen.

Aus meiner Sicht gehört diese Transparenz zu einer vollständigen Einordnung.

Kapitaldeckung kostet ebenfalls Geld

In der öffentlichen Diskussion wird häufig der Eindruck vermittelt, eine kapitalgedeckte Altersvorsorge sei automatisch wirtschaftlicher als das gesetzliche Umlageverfahren.

Dabei wird oft übersehen, dass auch private Vorsorgeprodukte erhebliche Kosten verursachen können.

Während die Verwaltungskosten der gesetzlichen Rentenversicherung zwischen etwa 1 und 1,5 % liegen, sind die Kosten privater Vorsorgeprodukte regelmäßig deutlich höher.

Diese Kosten mindern langfristig die Rendite.

Wer daher eine stärkere Kapitaldeckung fordert, sollte nicht nur mögliche Renditechancen darstellen, sondern auch die Verwaltungs-, Vertriebs- und Produktkosten offen benennen.

Ist das Umlageverfahren wirklich das Problem?

Raffelhüschen sieht den demografischen Wandel als Hauptproblem des Umlageverfahrens.

Dabei wird häufig übersehen, dass ein Umlagesystem nicht allein von der Anzahl der Beitragszahler, sondern vor allem von seiner Finanzierungsgrundlage abhängt.

Unsere Wirtschaft verändert sich rasant. Digitalisierung, Robotik und Künstliche Intelligenz erhöhen die Produktivität vieler Unternehmen erheblich. Gleichzeitig sinkt in manchen Bereichen der Bedarf an menschlicher Arbeitskraft.

Deshalb stellt sich die politische Frage, ob künftig nicht auch weitere Wertschöpfungsquellen zur Finanzierung der sozialen Sicherungssysteme beitragen sollten.

Diskutiert werden könnten beispielsweise die stärkere Einbeziehung weiterer Selbstständiger und bislang versicherungsfreier Personengruppen oder neue Finanzierungsmodelle, bei denen Gewinne aus Robotik, Automatisierung oder Künstlicher Intelligenz einen Beitrag leisten.

Ob dies über Sozialversicherungsbeiträge, Abgaben oder Steuern erfolgt, wäre letztlich eine politische Entscheidung.

Neu wäre dieser Gedanke keineswegs. Bereits vor Jahrzehnten wurde in Deutschland über eine sogenannte Maschinensteuer diskutiert.

Mein Fazit

Bernd Raffelhüschen hat die Rentendebatte über viele Jahre geprägt und wichtige Denkanstöße geliefert.

ABER!

Es gibt auch eine andere Sichtweise.

Die entscheidende Frage lautet nicht nur: Wie lange müssen wir künftig arbeiten?

Die eigentliche Frage lautet: Wer finanziert den Sozialstaat von morgen?

Wenn Roboter, Künstliche Intelligenz und automatisierte Systeme immer größere Teile der Wertschöpfung übernehmen, dann sollte auch über neue Finanzierungsmodelle für die sozialen Sicherungssysteme gesprochen werden.

Warum soll allein der Faktor Arbeit die Renten finanzieren, wenn ein immer größerer Teil der Wirtschaftsleistung künftig von Maschinen und KI erbracht wird?

Langfristig könnten deshalb nicht nur weitere Selbstständige und bisher versicherungsfreie Personengruppen einbezogen werden. Auch Gewinne aus Künstlicher Intelligenz, Robotik und automatisierter Wertschöpfung könnten künftig einen Beitrag zur Finanzierung der sozialen Sicherungssysteme leisten – unabhängig davon, ob dies über Beiträge, Abgaben oder Steuern erfolgt.

Vielleicht braucht Deutschland deshalb nicht nur eine Rentenreform – sondern ein völlig neues Verständnis davon, wie ein moderner Sozialstaat im Zeitalter der Künstlichen Intelligenz finanziert werden kann.

Genau darüber sollten wir endlich offen diskutieren.

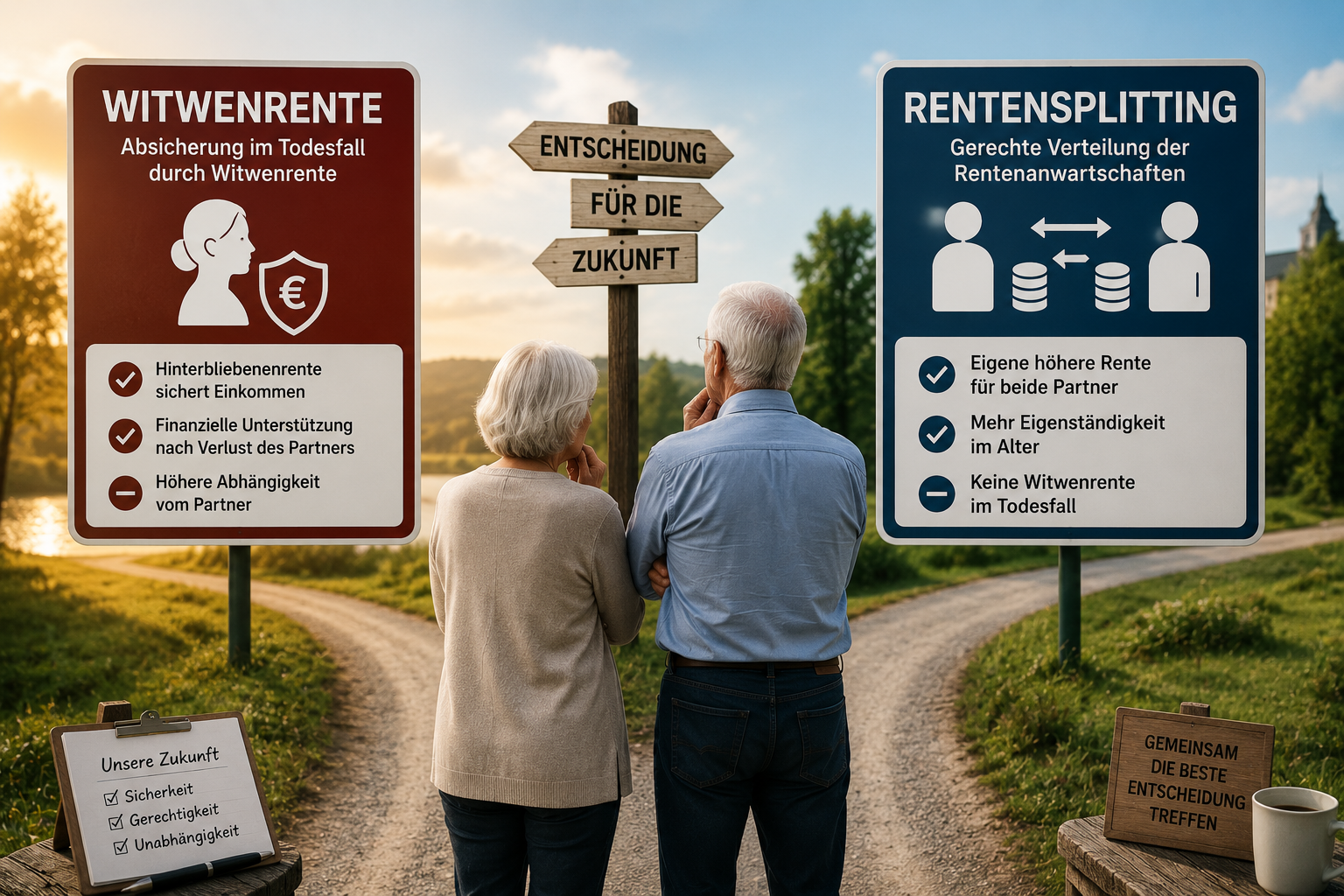

Die Diskussion um die Zukunft der Witwen- und Witwerrente gewinnt erneut an Fahrt. Nach aktuellen Medienberichten wird darüber diskutiert, die Hinterbliebenenversorgung langfristig stärker durch ein Rentensplitting zu ersetzen oder die Bedeutung der Witwenrente zurückzufahren.

Auf den ersten Blick klingt das gerecht: Jeder Ehepartner erhält eine eigene Altersrente. Bei genauerem Hinsehen zeigt sich jedoch, dass die heutige Witwen- und Witwerrente in vielen Fällen erhebliche Vorteile bietet.

Rentensplitting gibt es bereits heute

Was viele Versicherte nicht wissen: Das Rentensplitting unter Ehegatten existiert bereits seit Jahren. Ehepaare können unter bestimmten Voraussetzungen beantragen, dass die während der Ehe erworbenen Rentenanwartschaften hälftig zwischen beiden Partnern aufgeteilt werden.

Wer sich für das Rentensplitting entscheidet, verzichtet allerdings dauerhaft auf eine spätere Witwen- oder Witwerrente.

Trotz dieser Möglichkeit wird das Rentensplitting bislang kaum genutzt. Bundesweit entscheiden sich jährlich lediglich rund 150 Versicherte für diesen Weg.

Die Witwenrente ist auch eine Risikoversicherung

Die Witwen- und Witwerrente ist nicht nur eine Rentenleistung. Sie ist auch eine Absicherung gegen das finanzielle Risiko des frühen Todes eines Ehepartners.

Wer sich für ein Rentensplitting entscheidet, verzichtet dauerhaft auf diesen Schutz.

Beispiel 1: Der Mann ist fünf Jahre älter

Nehmen wir an, der Ehemann ist fünf Jahre älter als seine Frau. Er verstirbt mit 64 Jahren, seine Ehefrau ist 59 Jahre alt und arbeitet noch halbtags.

Bei einem Rentensplitting hätte die Frau lediglich Anspruch auf ihre eigene Rente einschließlich der übertragenen Rentenanwartschaften.

Bei der heutigen Witwenrente kann dagegen ein Anspruch auf die große Witwenrente bestehen. Diese beträgt grundsätzlich 55 Prozent der Rente des verstorbenen Ehepartners, in bestimmten Altfällen sogar 60 Prozent.

Gerade in solchen Fällen kann die Witwenrente über viele Jahre hinweg deutlich höhere Leistungen erbringen als ein Rentensplitting.

Beispiel 2: Der Mann verdient deutlich mehr

Ein typischer Fall aus der Praxis:

Mann: durchschnittlich 1,8 Entgeltpunkte pro Jahr Frau: durchschnittlich 0,9 Entgeltpunkte pro Jahr Ehedauer: 30 Jahre Tod des Mannes mit 55 Jahren Frau ist 49 Jahre alt

Während der Ehe hat der Mann rund 54 Entgeltpunkte erworben, die Frau etwa 27 Entgeltpunkte.

Beim Rentensplitting würden beide auf etwa 40,5 Entgeltpunkte kommen.

Was zunächst gerecht erscheint, kann sich später als Nachteil erweisen. Die Ehefrau verliert dauerhaft den Anspruch auf eine spätere Witwenrente aus den deutlich höheren Rentenansprüchen ihres verstorbenen Ehemannes.

Hinzu kommt: Verstirbt der Ehemann bereits mit 55 Jahren, können sogenannte Zurechnungszeiten berücksichtigt werden. Dadurch kann die spätere Witwenrente deutlich höher ausfallen.

Dieser Vorteil geht beim Rentensplitting vollständig verloren.

Altersunterschiede und Lebenserwartung werden oft vergessen

Männer sind in Ehen häufig älter als ihre Ehefrauen. Gleichzeitig haben Frauen statistisch eine höhere Lebenserwartung.

Hat der Ehemann deutlich höhere Rentenanwartschaften erworben, werden diese beim Rentensplitting teilweise auf die Ehefrau übertragen. Dadurch steigt zwar die spätere eigene Rente der Ehefrau, gleichzeitig sinkt aber die Altersrente des Ehemannes bereits ab Rentenbeginn.

Das bedeutet: Der Ehemann erhält möglicherweise über viele Jahre eine niedrigere Altersrente als ohne Rentensplitting. Verstirbt er später, besteht zusätzlich kein Anspruch mehr auf eine Witwenrente.

Einkommensanrechnung ist ebenfalls zu berücksichtigen

Befürworter des Rentensplittings weisen zu Recht auf einen Nachteil der heutigen Witwenrente hin: Auf die Witwen- oder Witwerrente wird eigenes Einkommen angerechnet.

Wer noch arbeitet, eine eigene höhere Altersrente bezieht oder andere anrechenbare Einkünfte hat, muss damit rechnen, dass die Hinterbliebenenrente teilweise gekürzt wird.

Warum eine individuelle Beratung wichtig ist

Ob die klassische Witwen- oder Witwerrente oder ein Rentensplitting die bessere Lösung ist, lässt sich niemals pauschal beantworten.

Dabei spielen nicht nur die gesetzliche Altersrente und die Witwenrente eine Rolle. Zu berücksichtigen sind oft auch Ansprüche aus einer betrieblichen Altersversorgung, privaten Rentenversicherungen, Versorgungswerken, Beamtenversorgungen oder erbrechtliche Gestaltungen.

Die Deutsche Rentenversicherung und die Versicherungsämter leisten wichtige Beratungsarbeit zur gesetzlichen Rentenversicherung. Eine umfassende Analyse aller Versorgungsbereiche und deren Wechselwirkungen gehört jedoch regelmäßig nicht zu deren Aufgaben.

Genau hierfür gibt es unabhängige Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG).

Momentan ist das Rentensplitting für bestimmte Personengruppen eine freiwillige Option. Im Rahmen der aktuellen Reformdiskussionen wird jedoch darüber nachgedacht, die Hinterbliebenenversorgung künftig stärker an einem Splittingmodell auszurichten. Wie eine mögliche Reform konkret aussehen wird, ist derzeit offen.

Aus meiner Sicht sollte deshalb niemand vorschnell auf die Witwen- oder Witwerrente verzichten oder sich allein aufgrund allgemeiner Empfehlungen für ein Rentensplitting entscheiden.

Erst eine individuelle Prüfung aller Rentenansprüche, Versorgungsleistungen, Einkommensverhältnisse und familiären Rahmenbedingungen ermöglicht eine fundierte Entscheidung.

Werner Hoffmann Rentenberater (RDG) Betriebswirt für betriebliche Altersversorgung (FH) Generationenberater (IHK) Seniorenberater (NWB-Akademie)

Die geplanten Veränderungen im deutschen Rentensystem sorgen bei vielen Arbeitnehmern für Verunsicherung.

Fragen zur Regelaltersrente, zur Rente mit 63, zu möglichen Abschlägen, zur betrieblichen Altersversorgung und zu den Auswirkungen der geplanten Rentenreform beschäftigen derzeit Millionen Beschäftigte.

Genau aus diesem Grund biete ich ab September 2026 spezielle Vorträge und Informationsveranstaltungen in Unternehmen, Verwaltungen, Verbänden und Vereinen an.

Vortrag Rentenreform und Auswirkungen und strategische Planung der eigenen Rente durch Werner Hoffmann. – Unabhängiger Rentenberater (RDG)

Ziel dieser Veranstaltungen ist es, die geplanten Reformen verständlich zu erklären und aufzuzeigen, welche Folgen sich daraus für unterschiedliche Arbeitnehmergruppen ergeben können.

Darüber hinaus besteht für Arbeitgeber die Möglichkeit, ihren Mitarbeitern eine individuelle Rentenberatung direkt im Betrieb anzubieten.

Als unabhängiger Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG) kann ich für einzelne Beschäftigte persönliche Rentenberechnungen erstellen und individuelle Strategien zur Altersvorsorge entwickeln.

Dabei werden unter anderem folgende Fragen beantwortet:

Wann kann ich frühestens in Rente gehen? Welche Abschläge drohen? Wie hoch wird meine voraussichtliche Altersrente sein? Lohnt sich eine freiwillige Beitragszahlung? Welche Rolle spielen Betriebsrente und private Vorsorge?

Für Arbeitgeber stellt dieses Angebot eine besondere Form der betrieblichen Sozialleistung dar. Die Kosten können vom Unternehmen übernommen werden, während die Beschäftigten von einer unabhängigen und persönlichen Beratung profitieren.

Vortrag Rentenreform, Auswirkungen und strategische Planung der eigenen Rente durch Werner Hoffmann. – Unabhängiger Rentenberater (RDG).

Gerade in Zeiten einer bevorstehenden Rentenreform wird es immer wichtiger, rechtzeitig Klarheit über die eigene finanzielle Zukunft zu erhalten. Wer frühzeitig plant, kann bessere Entscheidungen treffen und finanzielle Nachteile vermeiden.

Unternehmen, Vereine, Verbände und öffentliche Einrichtungen können bereits jetzt Termine für Vorträge und Beratungstage ab September 2026 reservieren.

Werner Hoffmann. – Rentenberater und Prozessbevollmächtigter.

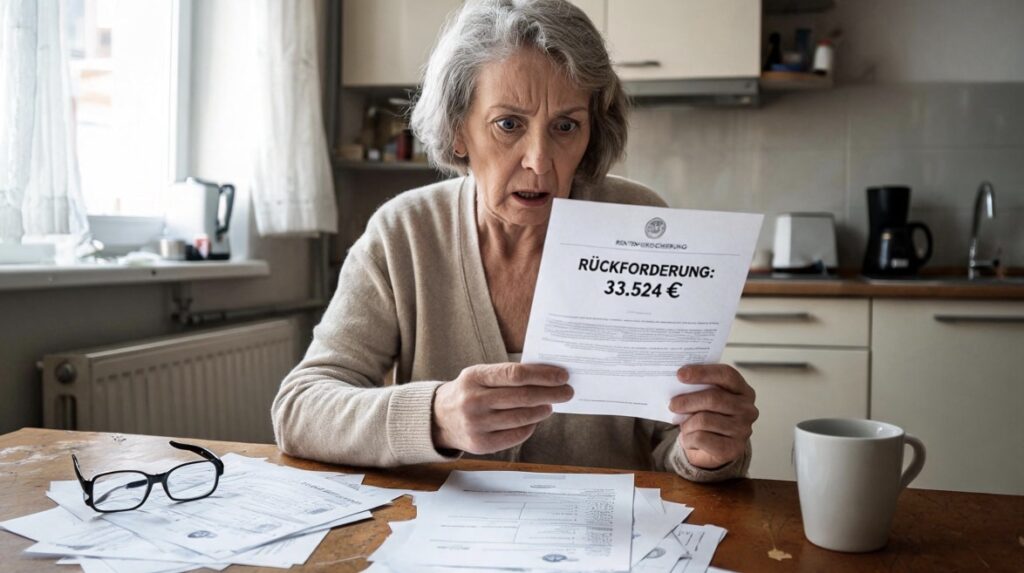

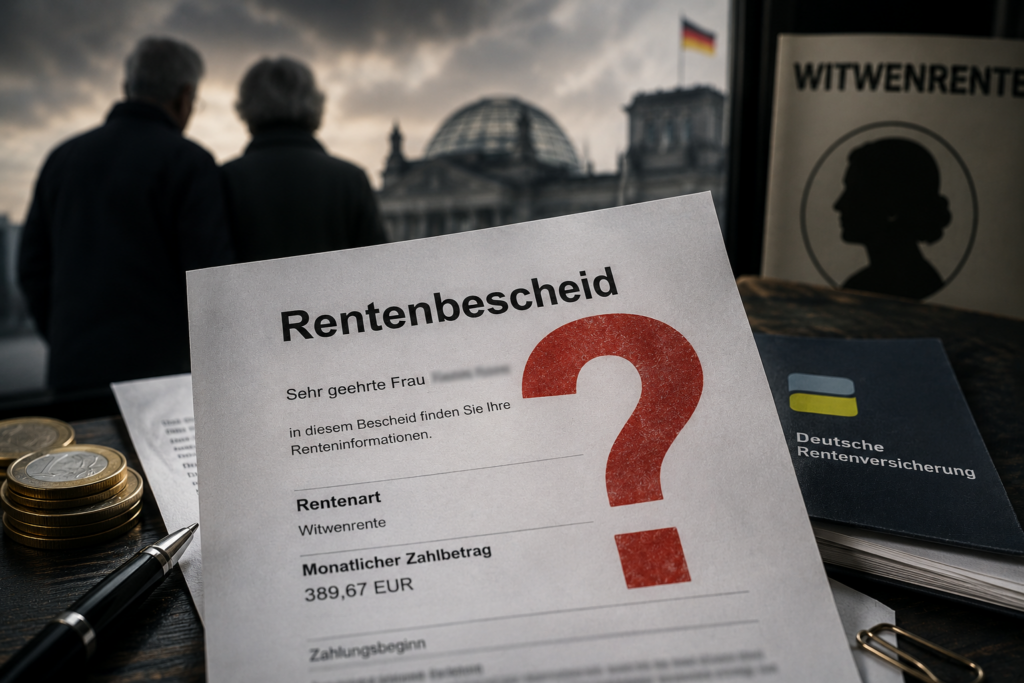

Immer wieder gibt es Fälle, in denen die Deutsche Rentenversicherung Witwenrenten zurückfordert. In einem Fall von mir war dies bereits 2021 ungerechtfertigt gewesen.

——

Eine Witwe sollte mehr als 33.500 Euro an die Deutsche Rentenversicherung zurückzahlen. Die Behörde war der Auffassung, dass ihre Witwenrente über viele Jahre zu hoch ausgezahlt worden sei. Doch das Hessische Landessozialgericht stellte sich auf die Seite der Betroffenen und erklärte die Rückforderung für rechtswidrig.

Der Fall reicht weit zurück. Die Frau bezog seit dem Tod ihres Ehemannes eine große Witwenrente. Jahre später vertrat die Rentenversicherung die Ansicht, bestimmte Einkünfte der Witwe müssten auf die Witwenrente angerechnet werden. Daraufhin wurde die Leistung rückwirkend neu berechnet. Für den Zeitraum von Juli 2002 bis September 2017 verlangte die Behörde insgesamt 33.524,06 Euro zurück.

Die Witwe wehrte sich gegen diese Forderung. Sie machte geltend, dass die betreffenden Einnahmen nicht aus einer eigenen selbstständigen Tätigkeit stammten und deshalb nicht als anrechenbares Einkommen berücksichtigt werden dürften.

Das Gericht prüfte den Sachverhalt genau. Dabei stellte sich heraus, dass die umstrittenen Zahlungen aus der Übernahme eines geerbten Architekturbüros durch den Sohn der Witwe stammten. Nach dem Tod des Vaters hatte der Sohn das Büro übernommen und den Kaufpreis über viele Jahre in Raten an seine Mutter gezahlt. Die Witwe selbst war dabei jedoch nicht beruflich tätig und setzte keine eigene Arbeitskraft ein.

Genau dieser Punkt war für die Richter entscheidend. Nach ihrer Auffassung handelte es sich nicht um anrechenbares Erwerbseinkommen, sondern um Zahlungen aus der Vermögensübertragung innerhalb der Familie. Deshalb durfte die Witwenrente nicht gekürzt werden.

Hinzu kam eine wichtige Übergangsregelung im Hinterbliebenenrecht. Da der Ehemann bereits 1991 verstorben war und die Voraussetzungen der damaligen Rechtslage erfüllt waren, galt für die Witwe weiterhin das ältere Recht zur Einkommensanrechnung. Auch deshalb durfte die Rentenversicherung die Zahlungen des Sohnes nicht auf die Witwenrente anrechnen.

Bemerkenswert ist, dass das Gericht keinerlei Hinweis auf eine Täuschung oder einen Betrug der Witwe sah. Es ging ausschließlich um die rechtliche Bewertung der Einnahmen. Die Richter kamen zu dem Ergebnis, dass die Rentenversicherung die Einkünfte falsch eingeordnet hatte.

Fazit: Das Urteil zeigt, dass nicht jede Einnahme automatisch zu einer Kürzung der Witwenrente führt. Entscheidend sind die Herkunft der Einkünfte, die jeweils geltenden gesetzlichen Regelungen und die genaue rechtliche Einordnung. Wer eine Rückforderung erhält, sollte den Bescheid daher sorgfältig prüfen lassen.

Unabhängiger Rentenberater und Prozessbevollmächtigter. – Werner Hoffmann.

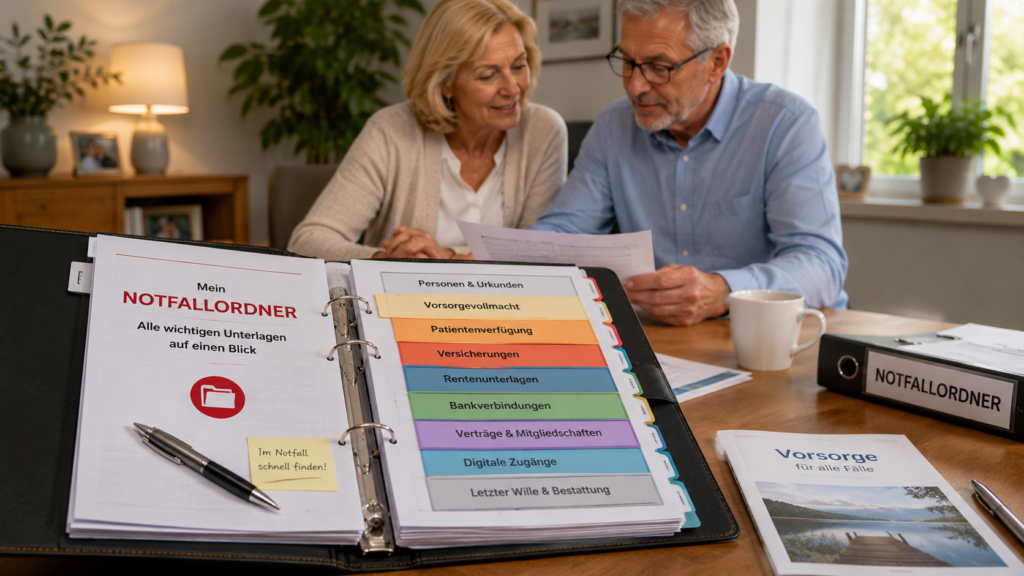

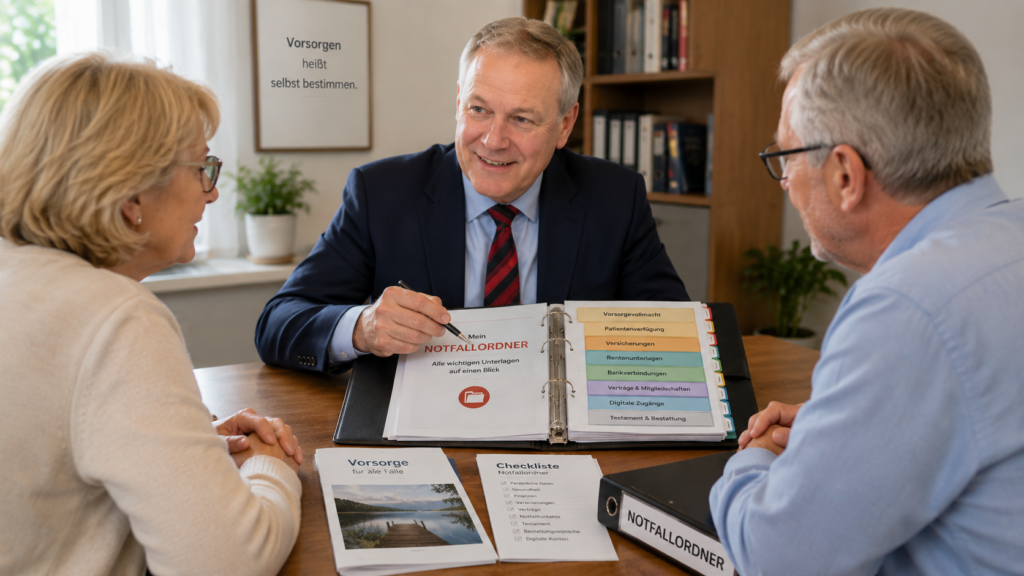

Ein Unfall, ein Schlaganfall oder eine schwere Erkrankung können das Leben innerhalb weniger Minuten verändern. Viele Menschen glauben, Ehepartner oder Kinder dürften dann automatisch alle wichtigen Entscheidungen treffen. Das ist ein gefährlicher Irrtum.

Wer rechtzeitig vorsorgt, schützt sich selbst und entlastet seine Familie. Bei Informationsveranstaltungen in Stuttgart, Ludwigsburg, Leonberg und Böblingen wird deshalb verstärkt auf die Bedeutung von Vorsorgevollmacht, Patientenverfügung und Notfallordner hingewiesen.

Eine Vorsorgevollmacht legt fest, welche Person im Ernstfall rechtliche, finanzielle oder gesundheitliche Entscheidungen treffen darf. Ohne Vollmacht kann ein Gericht einen Betreuer bestellen.

Ebenso wichtig ist ein Notfallordner. Darin sollten wichtige Unterlagen übersichtlich abgelegt sein:

Personalausweis und Urkunden

Krankenversicherungsdaten

Patientenverfügung und Vorsorgevollmacht

Renten- und Versicherungsunterlagen

Bankverbindungen

Verträge und Mitgliedschaften

Notfallkontakte

Hinweise auf Testament und Bestattungswünsche

Oft vergessen wird der digitale Nachlass. Viele Menschen nutzen E-Mail-Konten, Online-Banking, soziale Netzwerke, Cloud-Speicher oder Streaming-Dienste. Fehlen Angehörigen die notwendigen Informationen, entstehen häufig erhebliche Probleme. Deshalb sollten auch digitale Konten rechtzeitig dokumentiert werden.

Das Ehegatten-Notvertretungsrecht ermöglicht zwar bestimmte medizinische Entscheidungen, ersetzt jedoch keine umfassende Vorsorgevollmacht. Wer sicherstellen möchte, dass die eigenen Wünsche umgesetzt werden, sollte entsprechende Dokumente frühzeitig erstellen.

Meine Erfahrung als Rentenberater zeigt: Viele Menschen kümmern sich um ihre Altersvorsorge, vernachlässigen jedoch die persönliche Vorsorge für den Notfall. Ein vollständiger Notfallordner kann Angehörigen in einer belastenden Situation viel Zeit, Stress und Unsicherheit ersparen.

Interessant für Verbraucher ist der Update-Service „Rentner“. Dabei werden Rentenunterlagen, Vorsorgedokumente und der Notfallordner in festen Zeitabständen überprüft und aktualisiert. Persönliche Verhältnisse, Versicherungen, Bankverbindungen, digitale Zugänge und gesetzliche Regelungen ändern sich im Laufe der Zeit. Regelmäßige Aktualisierungen sichern die Einsatzfähigkeit des Notfallordners.

Wichtig ist, alle Unterlagen zentral aufzubewahren und Vertrauenspersonen darüber zu informieren. Nur dann können sie im Ernstfall schnell handeln.

Wer vorsorgt, behält auch dann die Kontrolle über wichtige Entscheidungen, wenn er sie selbst nicht mehr treffen kann.

Werner Hoffmann Rentenberater (RDG) Generationenberater (IHK) Seniorenberater (NWB-Akademie) Autor und Herausgeber von

Werner Hoffmann. – Rentenberater und Prozessbevollmächtigter.

Am 23. Juni 2026 will die Bundesregierung den Abschlussbericht der Rentenkommission entgegennehmen. Bereits vor der offiziellen Übergabe zeichnet sich ab, dass innerhalb der Kommission ein überraschend großer Konsens beim Thema Frühverrentung besteht.

Im Mittelpunkt steht die Frage, wie Menschen künftig länger im Erwerbsleben gehalten werden können. Hintergrund ist die demografische Entwicklung: Die geburtenstarken Jahrgänge gehen nach und nach in Rente, während gleichzeitig weniger junge Arbeitnehmer in das System nachrücken.

Besonders intensiv diskutiert wird die Zukunft der Rente mit 63. Viele Experten sehen darin einen wichtigen Baustein für Beschäftigte mit langen Versicherungszeiten. Andere befürchten dagegen steigende Belastungen für die Rentenkassen und einen zunehmenden Fachkräftemangel.

Nach Medienberichten wurden auch neue Anreize für einen späteren Renteneintritt diskutiert. Wer freiwillig länger arbeitet, könnte künftig stärkere finanzielle Vorteile erhalten. Gleichzeitig steht die Frage im Raum, ob Frühverrentungen künftig stärker eingeschränkt werden sollen.

Für Aufsehen sorgten zuletzt Berichte über eine mögliche Rente mit 70. Offizielle Beschlüsse dazu gibt es bislang nicht. Dennoch zeigt die Debatte, in welche Richtung einige Reformüberlegungen gehen: längere Lebensarbeitszeiten und eine stärkere Orientierung an der steigenden Lebenserwartung.

Kritiker warnen jedoch davor, dass eine pauschale Anhebung des Rentenalters viele Menschen benachteiligen würde. Während Büroangestellte oft länger arbeiten können, stoßen Beschäftigte in körperlich belastenden Berufen häufig schon deutlich früher an ihre gesundheitlichen Grenzen.

Dabei wird oft vergessen, dass die Finanzierung der gesetzlichen Rentenversicherung nicht allein vom Renteneintrittsalter abhängt. Ebenso wichtig sind die Zahl der Beitragszahler, die Entwicklung der Löhne, die Beschäftigungsquote sowie politische Entscheidungen über die Finanzierung versicherungsfremder Leistungen.

Deshalb fordern zahlreiche Sozialwissenschaftler und Rentenexperten eine breitere Finanzierungsbasis. Diskutiert werden unter anderem die stärkere Einbeziehung von Selbstständigen, langfristig auch von Beamten, sowie Maßnahmen zur Erhöhung der Erwerbsbeteiligung älterer Arbeitnehmer.

Welche konkreten Empfehlungen die Rentenkommission tatsächlich vorlegen wird, erfahren wir am 23. Juni 2026. Schon jetzt ist jedoch klar: Die Diskussion über die Zukunft der gesetzlichen Rente wird danach erst richtig beginnen.

Für Versicherte gilt deshalb mehr denn je: Wer seine persönliche Rentenstrategie frühzeitig plant und bestehende Ansprüche rechtzeitig prüfen lässt, kann auf mögliche Veränderungen deutlich besser reagieren als jemand, der sich erst kurz vor dem Rentenbeginn mit dem Thema beschäftigt.

Werner Hoffmann. – Rentenberater (RDG). – www.Renten-experte.de

—

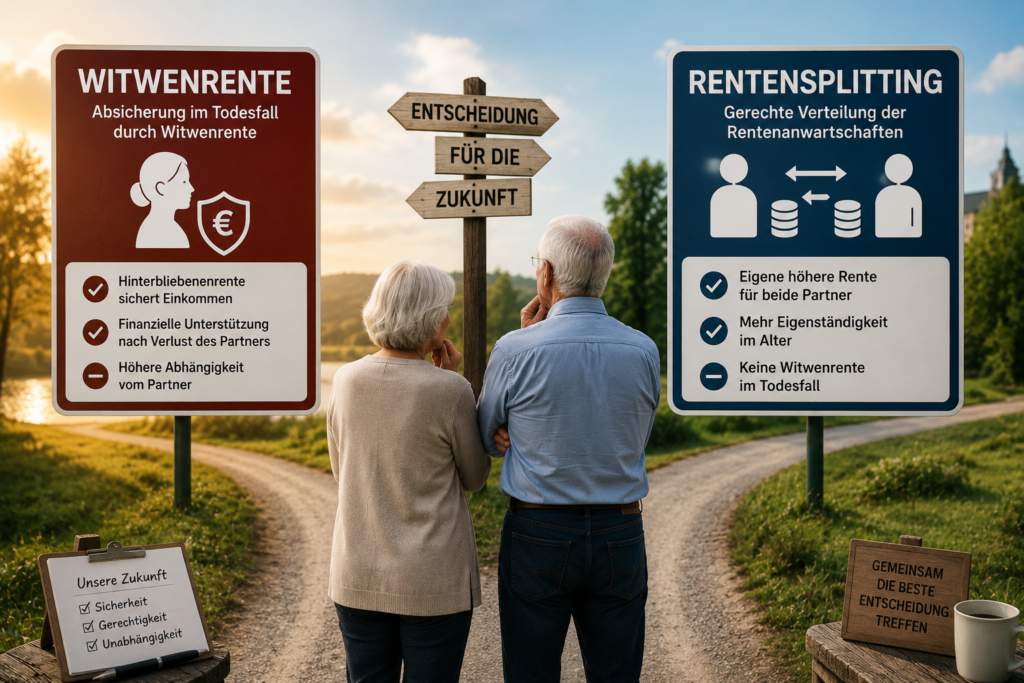

Die Witwen- und Witwerrente gehört seit Jahrzehnten zu den wichtigsten Leistungen der gesetzlichen Rentenversicherung. Millionen Menschen verlassen sich darauf, dass nach dem Tod des Ehepartners zumindest ein Teil des bisherigen Einkommens abgesichert bleibt.

Doch nun sorgt ein Vorschlag der Rentenkommission für Diskussionen. Im Mittelpunkt steht die Frage, ob die klassische Witwenrente künftig durch ein verpflichtendes Rentensplitting ersetzt werden soll.

Bereits heute gibt es das sogenannte Rentensplitting. Ehepartner können freiwillig vereinbaren, dass die während der Ehe erworbenen Rentenansprüche zwischen beiden Partnern hälftig aufgeteilt werden. Wer sich dafür entscheidet, verliert allerdings den Anspruch auf eine spätere Witwen- oder Witwerrente. Genau deshalb wird dieses Modell bislang kaum genutzt. Nach Angaben der Deutschen Rentenversicherung entschieden sich im Jahr 2024 lediglich 111 Paare für dieses Verfahren.

Die Rentenkommission diskutiert nun, ob ein solches Splitting künftig verpflichtend werden könnte. Ziel wäre es, die während der Ehe erworbenen Rentenanwartschaften von Anfang an gleichmäßiger zwischen den Ehepartnern zu verteilen. Besonders Personen, die wegen Kindererziehung oder Pflege von Angehörigen ihre Erwerbstätigkeit reduziert haben, würden dadurch eigene höhere Rentenansprüche erwerben.

Kritiker weisen jedoch auf erhebliche Nachteile hin. Während heute nach dem Tod eines Ehepartners häufig eine große Witwenrente gezahlt wird, würde diese Leistung bei einem verpflichtenden Rentensplitting entfallen. Für viele Hinterbliebene könnte dies im Todesfall zu deutlich geringeren monatlichen Einnahmen führen.

Besonders betroffen wären Ehepaare mit einer klassischen Rollenverteilung, bei denen ein Partner deutlich höhere Rentenansprüche aufgebaut hat als der andere. Gerade ältere Ehepaare haben ihre Lebensplanung oft auf die bestehenden Regelungen zur Hinterbliebenenversorgung abgestimmt.

Befürworter argumentieren dagegen, dass das Rentensplitting besser zu modernen Erwerbsbiografien passe und die eigenständige Alterssicherung stärke. Zudem werde die finanzielle Abhängigkeit eines Ehepartners vom anderen reduziert.

Fest steht allerdings: Derzeit handelt es sich lediglich um einen Diskussionsvorschlag. Weder bestehende Witwen- und Witwerrenten noch bereits erworbene Ansprüche stehen aktuell zur Disposition. In der politischen Debatte wird regelmäßig ein umfassender Vertrauensschutz für bestehende Rentenansprüche gefordert.

Die Diskussion zeigt jedoch, wie sensibel Veränderungen bei der Hinterbliebenenversorgung sind. Für Millionen Rentnerinnen und Rentner geht es nicht um eine theoretische Reform, sondern um die Frage, wie die finanzielle Absicherung nach dem Tod eines Partners künftig aussehen soll.

Aus meiner Sicht wird bei der Debatte häufig übersehen, dass die Witwenrente für viele ältere Menschen ein wichtiger Bestandteil ihrer finanziellen Planung ist. Wer Veränderungen an diesem System vornehmen möchte, muss deshalb die sozialen Folgen sehr sorgfältig prüfen.

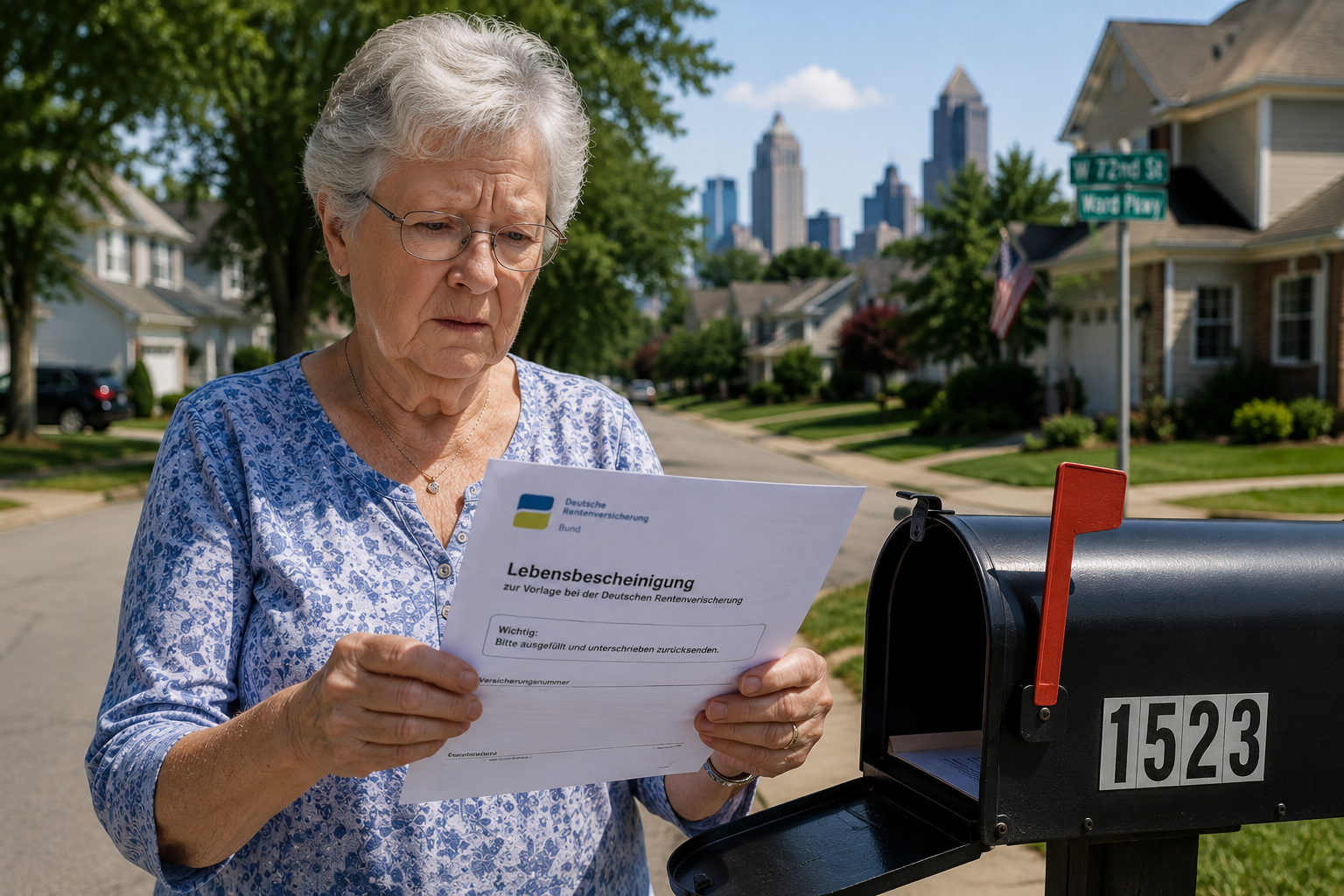

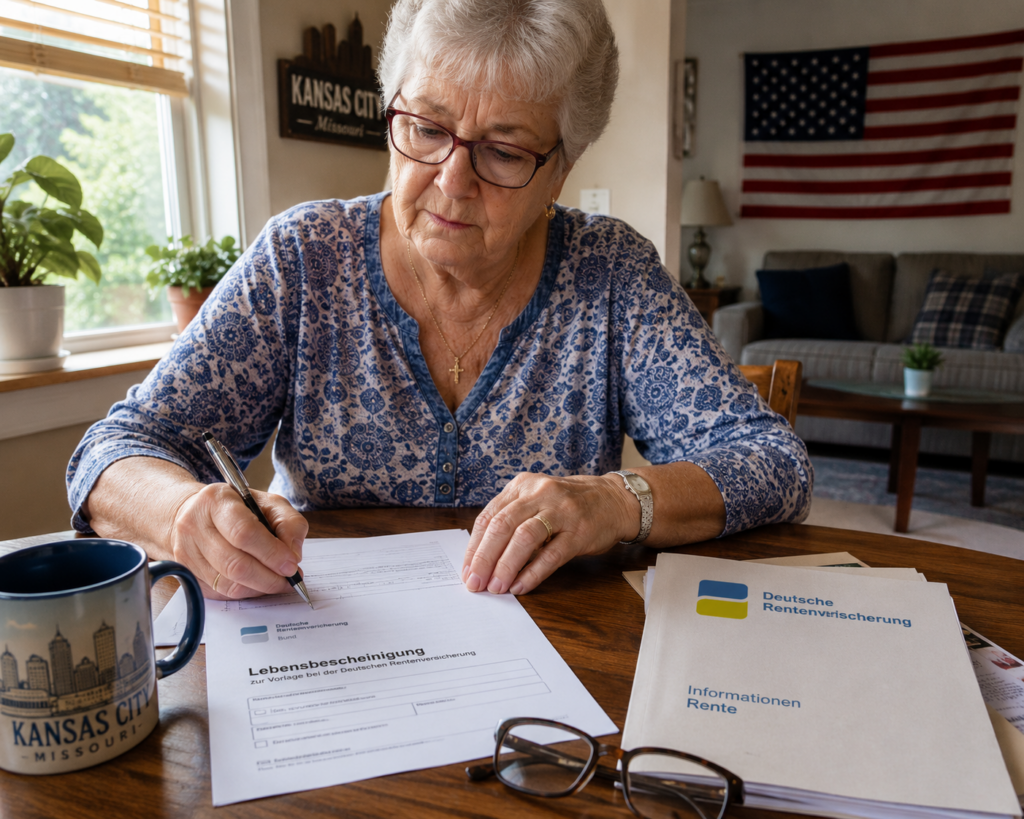

Viele deutsche Rentner leben dauerhaft in den USA oder in anderen Ländern außerhalb Deutschlands. Damit die Deutsche Rentenversicherung (DRV) die Rente weiter auszahlen kann, müssen viele Rentenempfänger im Ausland regelmäßig nachweisen, dass sie noch leben. Das geschieht über die sogenannte Lebendbescheinigung.

Doch was passiert, wenn dieses Schreiben gar nicht ankommt?

Warum gibt es die Lebendbescheinigung?

Die Deutsche Rentenversicherung prüft regelmäßig, ob Rentenzahlungen ins Ausland weiterhin berechtigt sind. Dafür wird ein Schreiben mit einer individuellen Referenznummer verschickt. Mit dieser Nummer kann die Lebensbestätigung eindeutig zugeordnet werden.

Das Problem: Der Brief kommt nicht an

Gerade bei Auslandsanschriften kann Post verloren gehen, verspätet zugestellt werden oder an eine alte Adresse laufen. Viele Betroffene merken das erst, wenn die Rentenzahlung plötzlich ausbleibt.

Wichtig: Nicht abwarten! Erfolgt keine Rückmeldung, kann die Rentenzahlung vorübergehend eingestellt werden.

Was sollten Betroffene tun?

Wer die Unterlagen nicht erhalten hat, sollte sich schnell mit der Deutschen Rentenversicherung in Verbindung setzen und mitteilen:

Name

Geburtsdatum

Rentenversicherungsnummer

aktuelle Anschrift

Hinweis, dass die Unterlagen zur Lebendbescheinigung nicht eingegangen sind

Außerdem sollte geprüft werden, ob bei der Rentenversicherung die aktuelle Anschrift gespeichert ist. Bereits kleine Fehler in der Adresse können dazu führen, dass wichtige Post nicht ankommt.

Wird die Rente endgültig gestrichen?

Nein. Wird die Zahlung wegen einer fehlenden Lebendbescheinigung gestoppt, kann die Bestätigung nachgereicht werden. Nach erfolgreicher Prüfung werden zurückgehaltene Rentenbeträge in der Regel nachgezahlt.

Unterstützung durch Rentenberater

Unabhängiger Rentenberater Werner Hoffmann.

Gerade bei Rentenzahlungen ins Ausland entstehen häufig Fragen zu Fristen, Nachweisen und Zuständigkeiten. Eine unabhängige Erstberatung durch einen Rentenberater kann helfen, Fehler zu vermeiden und rechtzeitig zu handeln. Daneben sollten auch mögliche weitere Renten- und Sozialleistungsansprüche geprüft werden.