Ein Beitrag von

Werner Hoffmann. – Rentenberater (RDG) und Prozessbevollmächtigter.

——

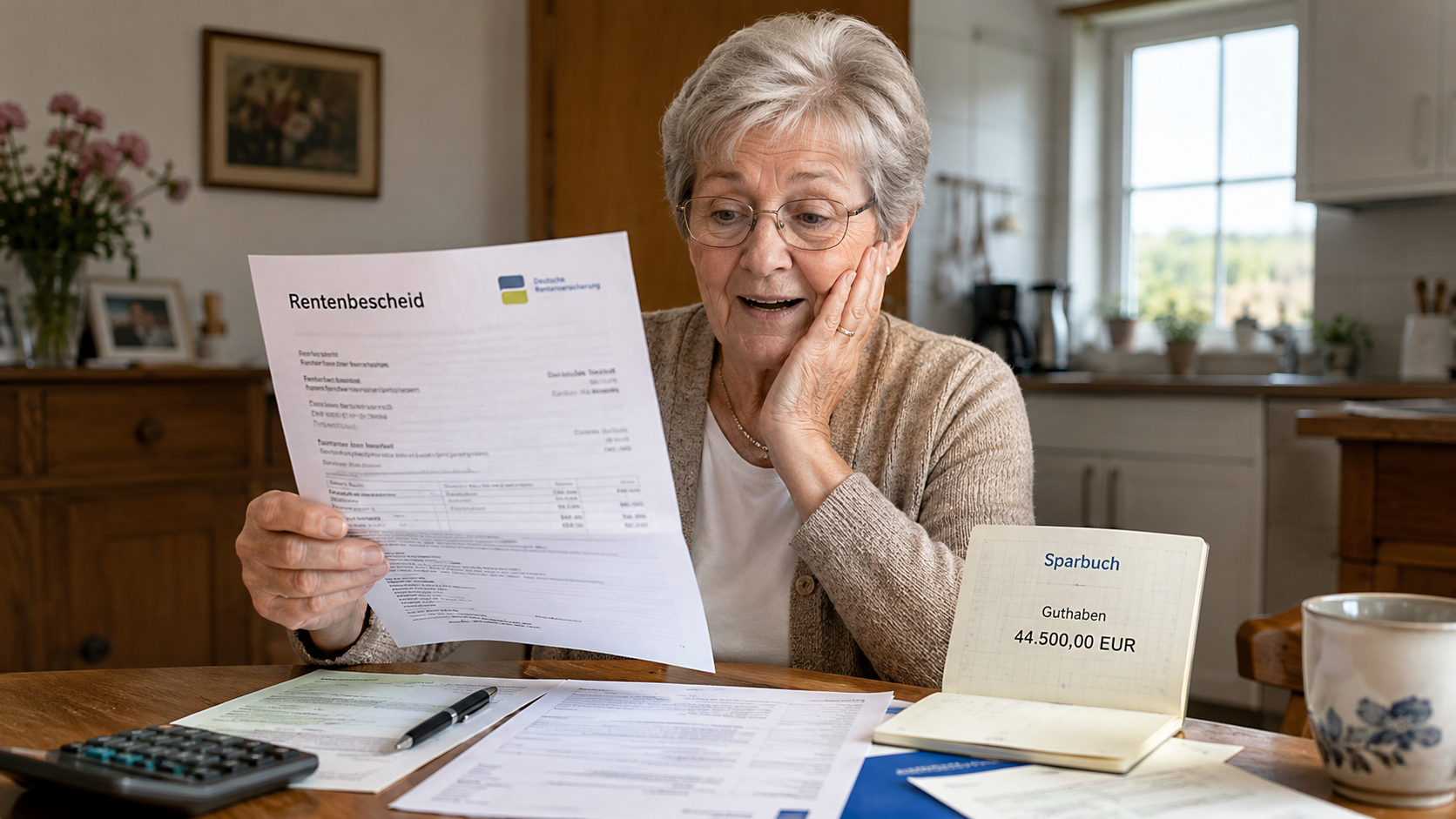

Viele Rentner gehen davon aus, dass sie keine Grundsicherung erhalten können, sobald sie über ein größeres Vermögen verfügen. Doch diese Annahme ist häufig falsch. Unter bestimmten Voraussetzungen kann selbst bei einem Vermögen von mehreren zehntausend Euro ein Anspruch auf Grundsicherung im Alter bestehen.

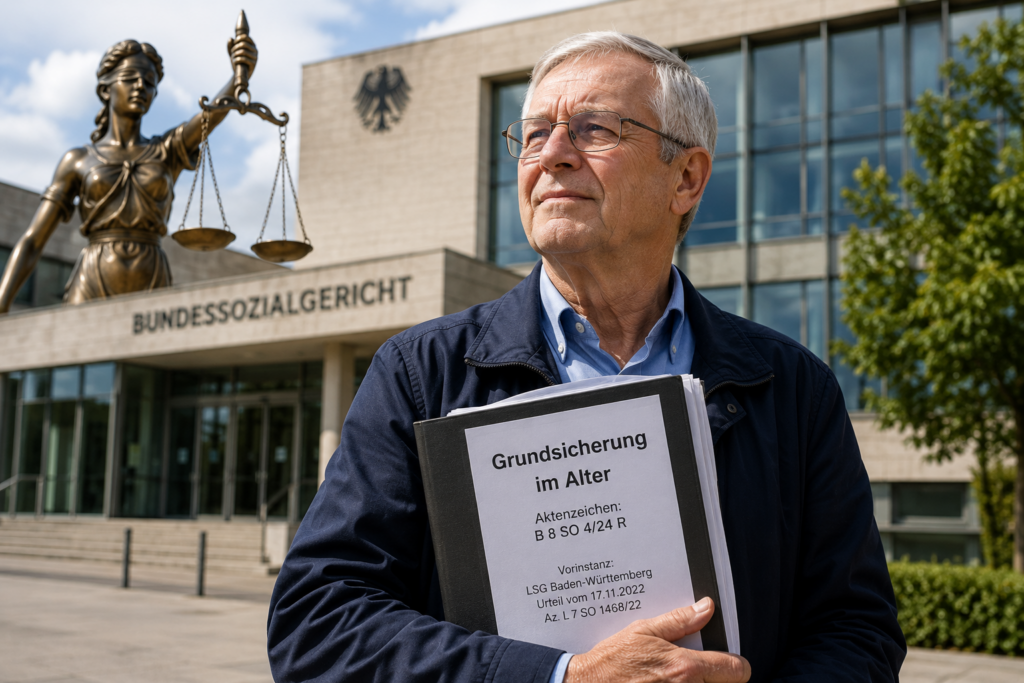

Besonders deutlich wird dies durch eine Entscheidung des Bundessozialgerichts (BSG). Mit Urteil vom 19.12.2024 (Az. B 8 SO 4/24 R) bestätigte das Gericht die Vorentscheidung des Landessozialgerichts Baden-Württemberg vom 17.11.2022 (Az. L 7 SO 1468/22).

Die Kernaussage: Während der Corona-Sonderregelungen nach § 141 SGB XII kann auch bei einem Vermögen von rund 44.500 Euro ein Anspruch auf Grundsicherung bestehen, wenn dieses Vermögen nicht als „erheblich“ einzustufen ist.

Das Urteil zeigt, dass die Frage eines Leistungsanspruchs nicht allein von der Höhe des Vermögens abhängt. Entscheidend sind die jeweiligen gesetzlichen Regelungen und die Umstände des Einzelfalls.

Grundsicherung soll Menschen helfen, deren Einkommen und Rente nicht ausreichen, um den notwendigen Lebensunterhalt zu sichern. Dabei spielen nicht nur Rentenhöhe und Vermögen eine Rolle, sondern auch Wohnkosten, persönliche Lebensverhältnisse und mögliche Freibeträge.

Viele Betroffene stellen jedoch keinen Antrag, weil sie irrtümlich davon ausgehen, ohnehin keinen Anspruch zu haben. Gerade bei steigenden Lebenshaltungskosten kann sich eine Prüfung jedoch lohnen.

Hinzu kommt ein weiterer wichtiger Punkt: Kinder und Eltern werden grundsätzlich erst dann zum Unterhalt herangezogen, wenn ihr jährliches Einkommen über 100.000 Euro liegt. Für die meisten Familien besteht daher keine finanzielle Belastung.

Neben der Grundsicherung gibt es weitere Sozialleistungen, die für Rentner infrage kommen können. Dazu zählen beispielsweise Wohngeld, Pflegeleistungen oder andere sozialrechtliche Ansprüche. Diese Möglichkeiten werden in der Praxis häufig übersehen.

Hilfreich kann deshalb eine Erstberatung bei einem unabhängigen Rentenberater sein. Dabei lassen sich nicht nur mögliche Ansprüche auf Grundsicherung prüfen, sondern auch weitere Leistungen erkennen, die die finanzielle Situation im Ruhestand verbessern können.

Das BSG-Urteil macht deutlich: Wer über Vermögen verfügt, sollte einen Anspruch auf Grundsicherung nicht vorschnell ausschließen. Eine individuelle Prüfung kann sich lohnen.

#Grundsicherung

#Rente

#Rentner

#Sozialrecht

#Altersarmut