Ein Beitrag von

Werner Hoffmann.

Rentenberater (RDG)

www.Renten-Experte.de.

—-

Wichtig vorab: Nicht jeder kann einfach freiwillige Beiträge zur gesetzlichen Rentenversicherung einzahlen. Freiwillige Beiträge sind grundsätzlich nur für Personen möglich, die nicht versicherungspflichtig beschäftigt sind. Wer als Arbeitnehmer pflichtversichert ist, kann in der Regel keine zusätzlichen freiwilligen Beiträge parallel leisten. Ausnahmen gelten beispielsweise beim Ausgleich von Rentenabschlägen oder bei einzelnen Monaten ohne Versicherungspflicht.

Viele Versicherte wissen dennoch nicht: Wer für das Jahr 2025 freiwillige Beiträge leisten darf, hat dafür nur noch bis 31. März 2026 Zeit. Danach ist die Tür endgültig zu – und mit ihr die Chance, Rentenansprüche gezielt zu erhöhen oder Lücken zu schließen.

Freiwillige Beiträge können vor allem für folgende Personen sinnvoll sein:

- Selbstständige ohne Pflichtversicherung,

- Personen mit Lücken im Versicherungsverlauf,

- Versicherte, die Mindestversicherungszeiten (Wartezeiten) erfüllen möchten,

- Menschen kurz vor der Altersrente, die Abschläge ausgleichen wollen.

Der monatliche Beitrag ist flexibel wählbar – zwischen gesetzlichem Mindest- und Höchstbeitrag. Wer nur den Mindestbeitrag zahlt, sichert sich Rentenpunkte auf niedrigerem Niveau. Höhere Beiträge führen entsprechend zu einer stärkeren Erhöhung der späteren Rente.

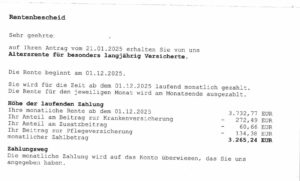

Besonders relevant ist die Zahlung, wenn bestimmte Wartezeiten erreicht werden müssen – etwa die 35 Jahre für die „Rente für langjährig Versicherte“ oder die 45 Jahre für die abschlagsfreie „Rente für besonders langjährig Versicherte“. Jeder fehlende Monat kann hier finanziell spürbare Auswirkungen haben.

Auch beim geplanten vorzeitigen Rentenbeginn können freiwillige Sonderzahlungen sinnvoll sein, um Abschläge ganz oder teilweise auszugleichen.

Die Frist 31. März 2026 ist gesetzlich festgelegt. Wer danach aktiv wird, verliert die Möglichkeit zur Nachzahlung für das Jahr 2025 endgültig. Deshalb gilt: Versicherungsverlauf prüfen, Berechnung durchführen und rechtzeitig handeln.

Mein klarer Rat: Lassen Sie Ihre persönliche Situation vor einer Einzahlung unbedingt durch einen zugelassenen Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG) prüfen. Nur eine individuelle Analyse zeigt, ob freiwillige Beiträge in Ihrem Fall zulässig und wirtschaftlich sinnvoll sind. Eine fundierte Beratung kann langfristig mehrere tausend Euro Unterschied bei Ihrer Altersrente bedeuten.

#Rente #GesetzlicheRente #Altersvorsorge #Rentenversicherung #Rentenlücke