Ein Beitrag von

Werner Hoffmann. – Rentenberater (RDG).

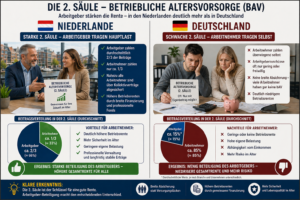

Die betriebliche Altersversorgung (bAV) ist in Schweden ein zentraler Bestandteil der Altersvorsorge – in Deutschland dagegen oft nur eine Ergänzung. Der Unterschied liegt vor allem in der Verbreitung, Finanzierung und Struktur.

Grundstruktur

Schweden:

– bAV nahezu für alle Beschäftigten,

– tariflich organisiert,

– automatisch Teil des Arbeitsverhältnisses.

Deutschland:

– freiwillig,

– Anspruch nur auf Entgeltumwandlung,

– keine flächendeckende Teilnahme.

Ergebnis: In Schweden profitieren fast alle – in Deutschland deutlich weniger.

Finanzierung

Schweden:

– überwiegend arbeitgeberfinanziert,

– Beiträge meist 4 bis 6 Prozent des Gehalts,

– zusätzliche Beiträge bei höheren Einkommen.

Deutschland:

– häufig Entgeltumwandlung,

– Arbeitnehmer finanziert selbst,

– Arbeitgeberzuschuss meist nur ca. 15 Prozent.

Ergebnis: In Deutschland ist die bAV oft keine echte Zusatzleistung.

Kollektive Systeme

Schweden:

– große Pensionsfonds,

– niedrige Kosten,

– hohe Effizienz.

Deutschland:

– viele Einzelverträge,

– höhere Kosten,

– geringere Wirkung.

Ergebnis: Schweden nutzt Skaleneffekte – Deutschland nicht.

Leistungen

Schweden:

– stabile Zusatzrenten,

– lebenslange Leistungen.

Deutschland:

– häufig Kapitalauszahlung,

– geringere Rentenwirkung.

Der entscheidende Unterschied

Schweden setzt auf:

– kollektive Lösungen,

– starke Arbeitgeberbeteiligung,

– flächendeckende Integration.

Deutschland setzt auf:

– individuelle Vorsorge,

– Eigenfinanzierung,

– begrenzte Arbeitgeberrolle.

Resümee

Die bAV zeigt deutlich:

– Schweden: Systemlösung mit breiter Wirkung,

– Deutschland: Einzellösung mit begrenzter Wirkung.

Die zentrale Erkenntnis: Eine starke Altersvorsorge entsteht dort, wo Arbeitgeber systematisch eingebunden sind und kollektive Strukturen genutzt werden.

#Rente #bAV #Deutschland #Schweden #Altersvorsorge