Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH)

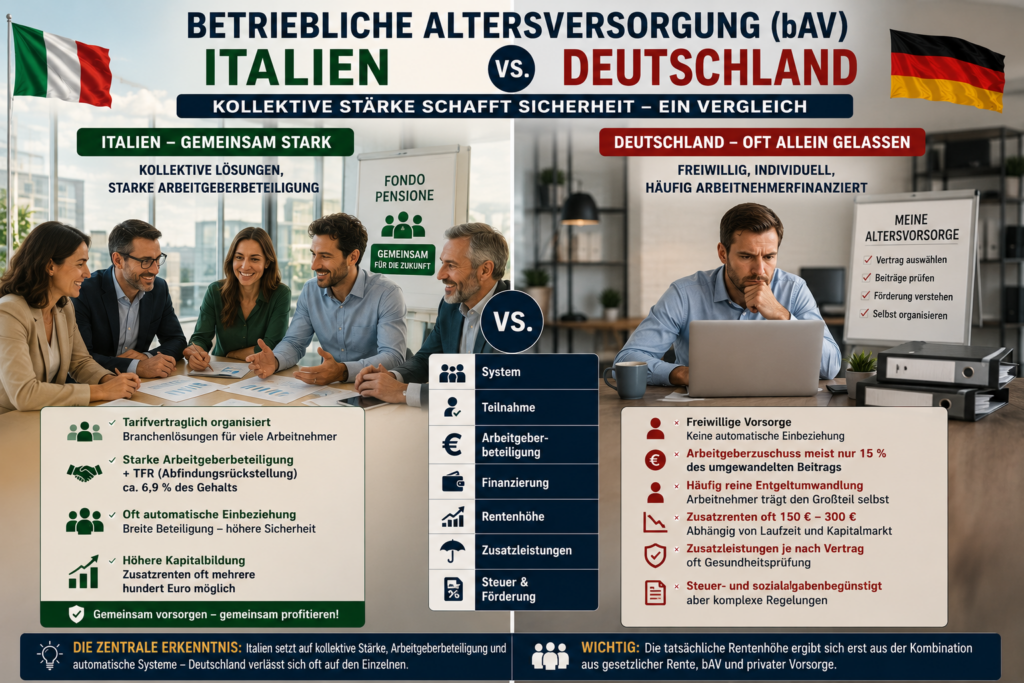

Die betriebliche Altersversorgung spielt in Italien eine deutlich größere Rolle als viele vermuten. Hintergrund sind die hohen gesetzlichen Rentenbeiträge und der gezielte Ausbau kapitalgedeckter Zusatzvorsorge.

Grundprinzip

Italien:

Betriebliche Zusatzvorsorge über Pensionsfonds („Fondi Pensione“), häufig tarifvertraglich organisiert, starke Einbindung von Arbeitgebern und Branchenlösungen.

Deutschland:

Freiwillige betriebliche Altersversorgung mit unterschiedlichen Durchführungswegen.

Italien setzt stärker auf kollektive Lösungen.

Pflichtsystem und Arbeitgeberbeteiligung

Italien:

Keine vollständige Pflicht, aber starke tarifliche Einbindung. Arbeitgeber leisten häufig feste tarifliche Beiträge. Zusätzlich fließen oft Teile der gesetzlichen Abfindung („TFR“) in die bAV.

Der TFR entspricht rund 6,9 % des Gehalts und wird häufig zusätzlich für Altersvorsorge genutzt.

Deutschland:

Kein Pflichtsystem. Arbeitgeberzuschuss meist nur 15 % des umgewandelten Beitrags. Häufig überwiegend arbeitnehmerfinanziert.

Beispiel

Deutschland:

Arbeitnehmer zahlt 200 €, Arbeitgeber oft nur 30 € Zuschuss.

Italien:

Arbeitgeberbeiträge plus TFR führen häufig zu deutlich höherem Kapitalaufbau.

Der entscheidende Unterschied: In Italien wird Altersvorsorge stärker gemeinschaftlich aufgebaut.

Rentenhöhe

Italien:

Zusatzrenten oft mehrere hundert Euro monatlich möglich.

Deutschland:

Häufig ca. 150 € – 300 €, bei langen Laufzeiten auch deutlich höher.

Beide Systeme hängen stark von Laufzeit und Kapitalmarkt ab.

Invalidität, Hinterbliebene und Förderung

Italien:

Teilweise kollektiv organisierte Zusatzleistungen, steuerliche Förderung und langfristiger Kapitalaufbau.

Deutschland:

BU- und Hinterbliebenenschutz möglich, häufig Gesundheitsprüfung. Steuer- und sozialabgabenbegünstigt, aber komplex.

Resümee

Italien zeigt ein stärker kollektiv organisiertes bAV-System mit höherer Arbeitgeberbeteiligung und zusätzlicher Kapitalbildung über den TFR.

Die zentrale Erkenntnis: Wo Arbeitgeber, Tarifverträge und automatische Systeme stärker eingebunden werden, entsteht meist eine breitere Altersvorsorge.

Wichtig: Die tatsächliche Rentenhöhe ergibt sich erst aus der Kombination aus gesetzlicher Rente, bAV und privater Vorsorge.

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden

Oder über

WhatsAPP-Nr. +49 7156 34354

#Italien #bAV #Deutschland #Altersvorsorge #Rentenvergleich