Ein Beitrag von

– Rentenberater (RDG) -.

www.Renten-experte.de .

Wer die Altersvorsorge in Europa vergleicht, erkennt schnell ein strukturelles Problem: Deutschland liegt bei der Arbeitgeberbeteiligung deutlich zurück. Während in vielen europäischen Ländern die Altersversorgung als Gesamtsystem aus gesetzlicher und betrieblicher Rente betrachtet wird, zeigt sich hierzulande eine klare Schieflage.

Erstens: In Deutschland liegt die Arbeitgeberbeteiligung in der Gesamtversorgung insgesamt häufig unter 50 %. In vielen anderen europäischen Staaten tragen Arbeitgeber deutlich mehr zur Altersvorsorge bei.

Zweitens: Selbst eine Beteiligung von 50 % gilt im europäischen Vergleich eher als Mindeststandard. Andere Länder sichern ihre Systeme durch höhere Arbeitgeberanteile stabiler ab.

Drittens: Besonders problematisch ist die betriebliche Altersversorgung (bAV). Der gesetzliche Arbeitgeberzuschuss beträgt häufig nur 15 % – und selbst dieser entsteht lediglich aus eingesparten Sozialversicherungsbeiträgen. Ein echter zusätzlicher Beitrag sieht anders aus.

Viertens: Die politische Debatte wird bewusst in eine falsche Richtung gelenkt. Statt die Verteilungsfrage offen zu diskutieren, wird ein künstlicher Gegensatz aufgebaut: Umlagesystem gegen Kapitaldeckung.

Denn genau hier liegt der entscheidende Punkt: Arbeitgeberverbände, CDU, CSU, FDP und auch AfD stellen diese beiden Modelle als einzige Alternativen dar und lenken damit gezielt davon ab, dass Arbeitgeber in Deutschland insgesamt weniger als 50 % zur Altersvorsorge beitragen. Und dies ist die tatsächliche Strategie dieser Akteure.

Die Folgen sind klar: Wird die gesetzliche Rente weiter geschwächt und durch betriebliche sowie private Modelle ersetzt, verschiebt sich die Last immer stärker auf die Arbeitnehmer. Gleichzeitig entstehen durch private Vorsorge zusätzliche Kosten.

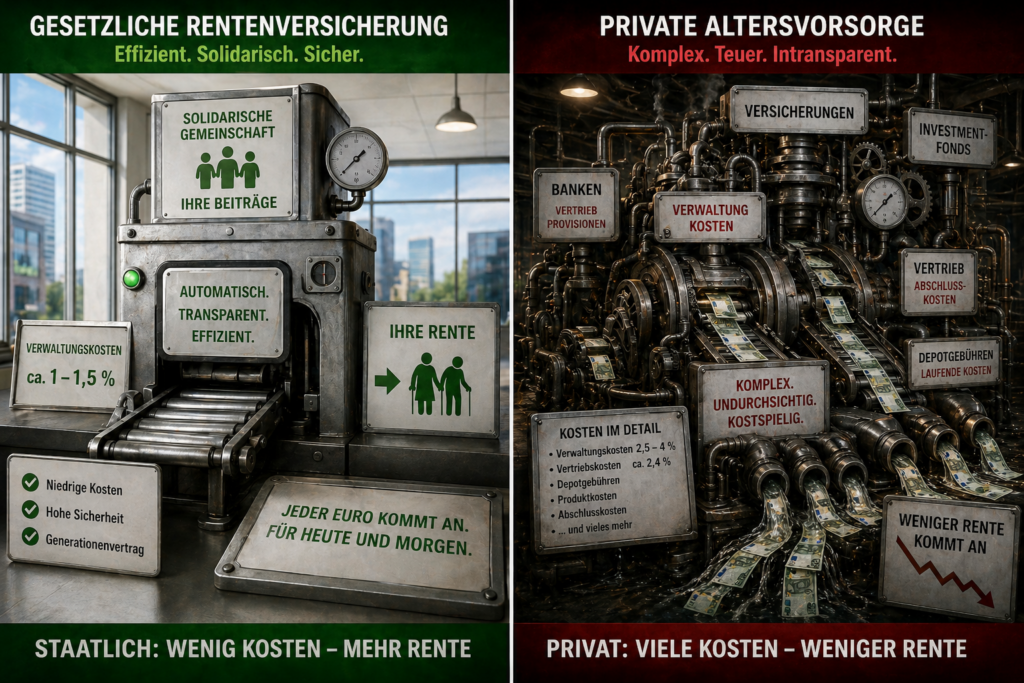

Die gesetzliche Rentenversicherung arbeitet mit Verwaltungskosten von etwa 1 bis 1,5 %. Private Anbieter liegen hingegen oft bei 2,5 bis 4 %, zuzüglich Vertriebskosten von rund 2,4 %. Diese Unterschiede reduzieren die tatsächliche Rendite erheblich.

Resümee: Die eigentliche Debatte wird in Deutschland nicht geführt. Es geht nicht nur um Umlage oder Kapitaldeckung – sondern vor allem um die Frage, warum Arbeitgeber im europäischen Vergleich einen geringeren Anteil tragen und warum genau dieser Punkt politisch kaum thematisiert wird.

#Rentenvergleich #Deutschland #bAV #Altersvorsorge #Rentenpolitik