Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG) -.

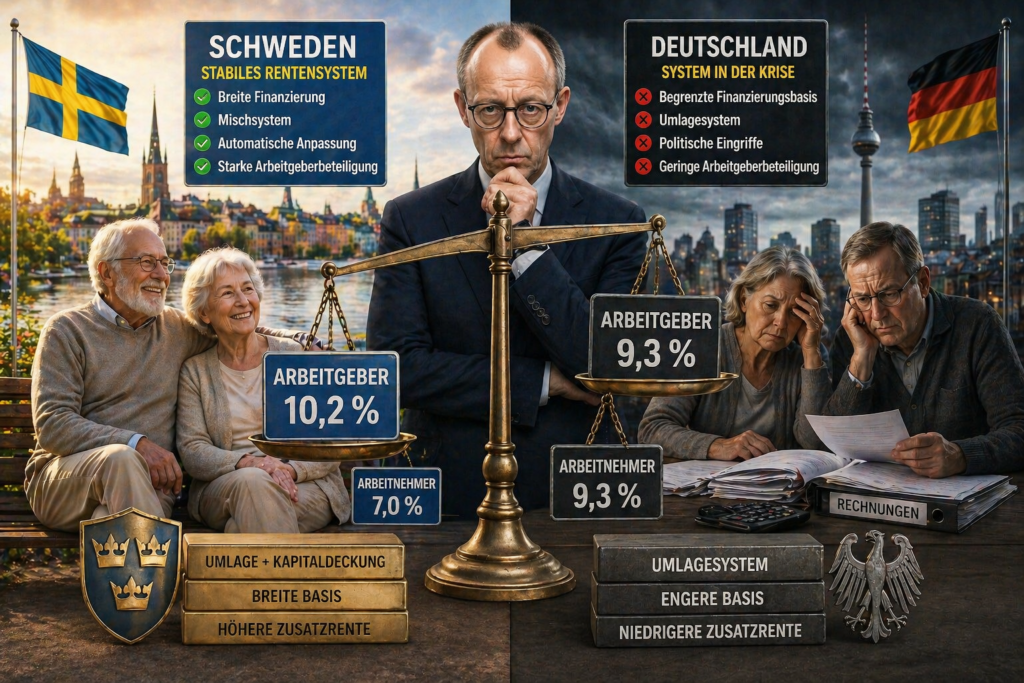

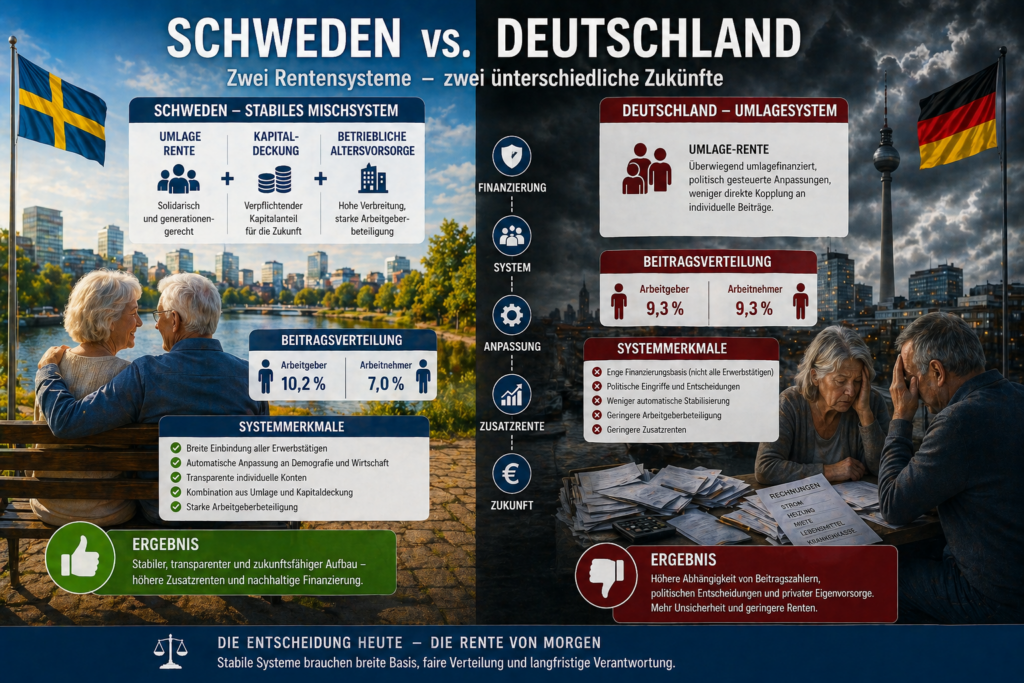

Schweden gilt als eines der modernsten Rentensysteme Europas. Der Unterschied zu Deutschland liegt weniger in der Beitragshöhe – sondern in der Struktur und Finanzierung.

Herr Merz, warum verschweigen Sie, dass schwedische Arbeitgeber einen höheren Beitragsanteil als die Arbeitnehmer leisten?

Funktionsprinzip

Schweden kombiniert drei Elemente:

– umlagefinanzierte Rente,

– kapitalgedeckte Pflichtanteile,

– ergänzende betriebliche Systeme.

Das Ergebnis ist ein Mischsystem aus Umlage und Kapitaldeckung. Deutschland setzt dagegen überwiegend auf Umlage.

Beitragsverteilung

Und in einem weiteren Land bezahlen Arbeitgeber einen höheren Beitrag in die gesetzliche Rentenversicherung.

—-

Schweden:

Arbeitgeber: ca. 10,2 Prozent

Arbeitnehmer: ca. 7 Prozent

Deutschland:

Arbeitgeber: 9,3 Prozent

Arbeitnehmer: 9,3 Prozent

In Schweden tragen Arbeitgeber anteilig mehr. Deutschland bleibt bei einer formalen 50/50-Aufteilung.

Wer ist versichert?

In Schweden sind nahezu alle Erwerbstätigen eingebunden. Es gibt weniger Sonderwege und eine breitere Finanzierungsbasis.

In Deutschland stehen Arbeitnehmer im Zentrum, während Beamte und viele Selbstständige nicht vollständig in der gesetzlichen Rentenversicherung integriert sind.

Rentenhöhe und Mechanik

Schweden arbeitet mit lebenslanger Beitragslogik, transparenten Konten und automatischer Anpassung an Demografie und Wirtschaft.

Deutschland ist stärker politisch gesteuert. Dadurch entstehen mehr Unsicherheiten bei Anpassungen und Reformen.

Kapitaldeckung und Zusatzvorsorge

Schweden nutzt verpflichtende Kapitalanteile und eine sehr verbreitete betriebliche Altersversorgung. Deutschland verlässt sich stärker auf freiwillige private Vorsorge und Entgeltumwandlung.

Das führt zu einem entscheidenden Unterschied: In Schweden ist Zusatzvorsorge stärker systematisch eingebunden, in Deutschland stärker individuell abhängig.

Resümee

Schweden zeigt, wie ein modernes Rentensystem aussehen kann: stabil durch automatische Mechanismen, ergänzt durch Kapitaldeckung und getragen von einer breiten Basis.

Die zentrale Erkenntnis: Nicht nur die Beitragshöhe entscheidet – sondern die Systemarchitektur.

https://Rentenberater.blog

#Rente #Schweden #Deutschland #Altersvorsorge #Europa