Ein Beitrag von

Werner Hoffmann.

Rentenberater (RDG).

—-

Die Witwenrente gehört seit Jahrzehnten zu den wichtigsten Absicherungen für Ehepartner nach dem Tod des Partners. Doch jetzt wird über einen Vorschlag diskutiert, der das bisherige System grundlegend verändern könnte: Statt einer Witwen- oder Witwerrente soll künftig ein verpflichtendes Rentensplitting eingeführt werden.

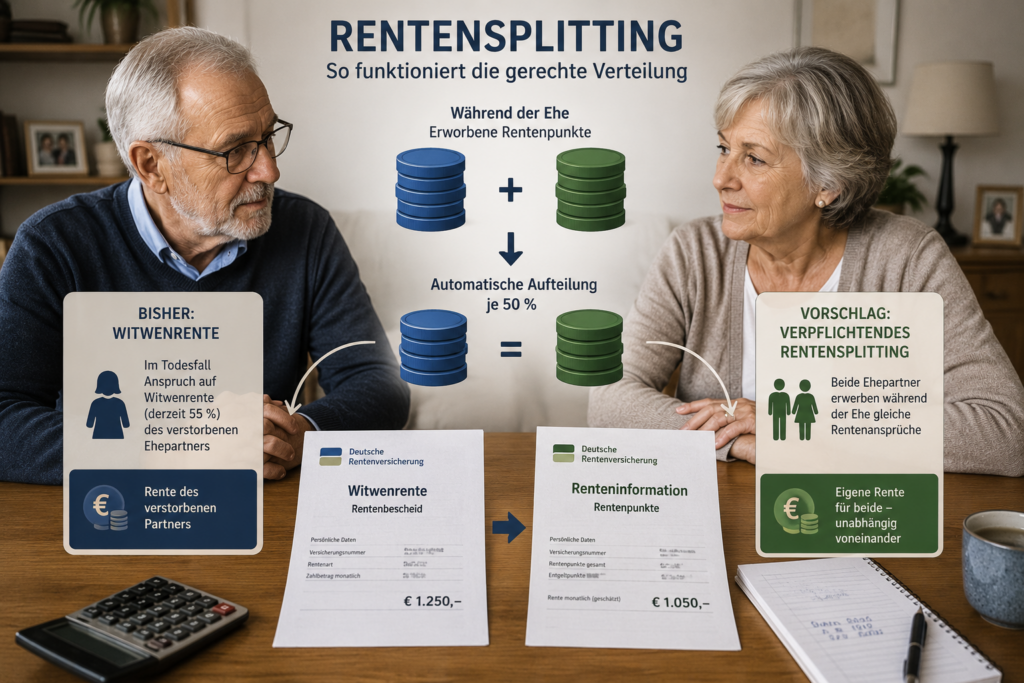

Die von der Bundesregierung eingesetzte Rentenkommission prüft derzeit entsprechende Reformvorschläge. Ziel ist es, die Rentenansprüche von Ehepartnern bereits während des Erwerbslebens gleichmäßiger zu verteilen. Dabei würden die während der Ehe erworbenen Rentenpunkte automatisch zwischen beiden Partnern aufgeteilt.

Was bedeutet Rentensplitting?

Beim Rentensplitting werden die während der Ehe erworbenen Rentenanwartschaften hälftig auf beide Ehepartner verteilt. Der Partner mit höheren Rentenansprüchen gibt dabei einen Teil seiner Rentenpunkte an den anderen Partner ab. Dieses Modell existiert bereits seit 2002 auf freiwilliger Basis, wird jedoch nur von sehr wenigen Paaren genutzt.

Der Grund ist einfach: Wer sich für das Rentensplitting entscheidet, verliert dauerhaft den Anspruch auf eine Witwen- oder Witwerrente.

Warum wird darüber diskutiert?

Befürworter argumentieren, dass insbesondere Frauen von einem verpflichtenden Rentensplitting profitieren könnten. Viele Frauen haben aufgrund von Kindererziehung oder Teilzeitarbeit geringere eigene Rentenansprüche aufgebaut. Durch das Splitting würden sie automatisch höhere eigene Rentenansprüche erwerben und wären weniger vom Einkommen des Ehepartners abhängig.

Außerdem kritisieren Ökonomen seit Jahren, dass die heutige Witwenrente teilweise Anreize vermindert, eigene Rentenansprüche aufzubauen. Ein verpflichtendes Splitting könnte diese Effekte reduzieren.

Die Kehrseite der Medaille

Kritiker warnen jedoch vor erheblichen Nachteilen. Besonders betroffen wären klassische Alleinverdiener-Ehen oder Familien, in denen ein Partner deutlich mehr verdient hat als der andere.

Verstirbt der besserverdienende Ehepartner frühzeitig, ist die heutige große Witwenrente häufig finanziell deutlich günstiger als ein vorheriges Rentensplitting. Die große Witwenrente beträgt derzeit grundsätzlich 55 Prozent der Rente des verstorbenen Partners und kann lebenslang gezahlt werden.

Nach Berechnungen der Deutschen Rentenversicherung würden viele Versicherte durch ein verpflichtendes Splitting sogar schlechter gestellt als nach dem heutigen System. Experten warnen deshalb davor, die Auswirkungen zu unterschätzen.

Noch ist nichts entschieden

Derzeit handelt es sich lediglich um Überlegungen innerhalb der Rentenkommission. Die Empfehlungen sollen Ende Juni vorgestellt werden. Erst danach wird sich zeigen, welche Vorschläge tatsächlich Eingang in eine spätere Rentenreform finden.

Fest steht jedoch bereits heute: Sollte die Witwenrente tatsächlich durch ein verpflichtendes Rentensplitting ersetzt werden, wäre dies eine der größten Veränderungen im deutschen Rentensystem seit vielen Jahren – mit weitreichenden Folgen für Millionen Ehepaare.

#Witwenrente

#Rentensplitting

#Rentenreform

#Altersvorsorge

#Rente