Ein Beitrag von

Werner Hoffmann. – Rentenberater und Prozessbevollmächtigter.

Immer wieder gibt es Fälle, in denen die Deutsche Rentenversicherung Witwenrenten zurückfordert. In einem Fall von mir war dies bereits 2021 ungerechtfertigt gewesen.

——

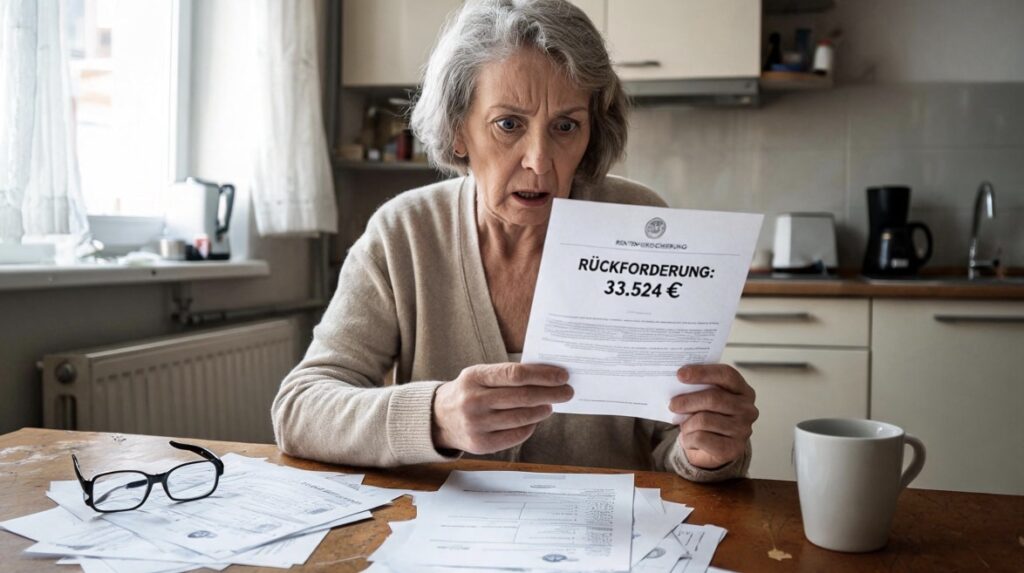

Eine Witwe sollte mehr als 33.500 Euro an die Deutsche Rentenversicherung zurückzahlen. Die Behörde war der Auffassung, dass ihre Witwenrente über viele Jahre zu hoch ausgezahlt worden sei. Doch das Hessische Landessozialgericht stellte sich auf die Seite der Betroffenen und erklärte die Rückforderung für rechtswidrig.

Der Fall reicht weit zurück. Die Frau bezog seit dem Tod ihres Ehemannes eine große Witwenrente. Jahre später vertrat die Rentenversicherung die Ansicht, bestimmte Einkünfte der Witwe müssten auf die Witwenrente angerechnet werden. Daraufhin wurde die Leistung rückwirkend neu berechnet. Für den Zeitraum von Juli 2002 bis September 2017 verlangte die Behörde insgesamt 33.524,06 Euro zurück.

Die Witwe wehrte sich gegen diese Forderung. Sie machte geltend, dass die betreffenden Einnahmen nicht aus einer eigenen selbstständigen Tätigkeit stammten und deshalb nicht als anrechenbares Einkommen berücksichtigt werden dürften.

Das Gericht prüfte den Sachverhalt genau. Dabei stellte sich heraus, dass die umstrittenen Zahlungen aus der Übernahme eines geerbten Architekturbüros durch den Sohn der Witwe stammten. Nach dem Tod des Vaters hatte der Sohn das Büro übernommen und den Kaufpreis über viele Jahre in Raten an seine Mutter gezahlt. Die Witwe selbst war dabei jedoch nicht beruflich tätig und setzte keine eigene Arbeitskraft ein.

Genau dieser Punkt war für die Richter entscheidend. Nach ihrer Auffassung handelte es sich nicht um anrechenbares Erwerbseinkommen, sondern um Zahlungen aus der Vermögensübertragung innerhalb der Familie. Deshalb durfte die Witwenrente nicht gekürzt werden.

Hinzu kam eine wichtige Übergangsregelung im Hinterbliebenenrecht. Da der Ehemann bereits 1991 verstorben war und die Voraussetzungen der damaligen Rechtslage erfüllt waren, galt für die Witwe weiterhin das ältere Recht zur Einkommensanrechnung. Auch deshalb durfte die Rentenversicherung die Zahlungen des Sohnes nicht auf die Witwenrente anrechnen.

Bemerkenswert ist, dass das Gericht keinerlei Hinweis auf eine Täuschung oder einen Betrug der Witwe sah. Es ging ausschließlich um die rechtliche Bewertung der Einnahmen. Die Richter kamen zu dem Ergebnis, dass die Rentenversicherung die Einkünfte falsch eingeordnet hatte.

Fazit: Das Urteil zeigt, dass nicht jede Einnahme automatisch zu einer Kürzung der Witwenrente führt. Entscheidend sind die Herkunft der Einkünfte, die jeweils geltenden gesetzlichen Regelungen und die genaue rechtliche Einordnung. Wer eine Rückforderung erhält, sollte den Bescheid daher sorgfältig prüfen lassen.

Werner Hoffmann.

#Witwenrente #Rentenversicherung #Rentenrecht #Sozialgericht #Hinterbliebenenrente